PZU oferuje szeroki zakres produktów majątkowych i pozostałych osobowych we wszystkich grupach ubezpieczeń. W pierwszych trzech kwartałach 2016 rynek ubezpieczeń majątkowych i pozostałych osobowych w Polsce liczony składką przypisaną brutto roku urósł łącznie o 2 841 mln zł (+14,2%) w porównaniu do roku 2015.

Sytuacja na rynku

Rynek ubezpieczeń majątkowych i pozostałych osobowych w Polsce liczony składką przypisaną brutto w pierwszych trzech kwartałach 2016 roku urósł łącznie o 2 841 mln zł (+14,2%) w porównaniu do analogicznego okresu roku ubiegłego.

Największy wpływ na wyższy poziom składki przypisanej brutto miał wzrost sprzedaży OC komunikacyjnych o 2 141 mln zł oraz AC komunikacyjnych o 694 mln zł głównie jako efekt znacznego wzrostu średniej składki oraz rosnącego udziału składki pochodzącej z działalności pośredniej.

Największy wpływ na wyższy poziom składki miał wzrost sprzedaży OC komunikacyjnych (o 2 141 mln zł, +34,7%) oraz AC komunikacyjnych (o 694 mln zł, +16,9%) głównie jako efekt znacznego wzrostu średniej składki (konsekwencja wprowadzanych od 2015 roku cyklicznych podwyżek będących odpowiedzią na utrzymujące się negatywne wyniki rynku ubezpieczeń komunikacyjnych) oraz rosnącego udziału składki pochodzącej z działalności pośredniej (wzrost w OC komunikacyjnych o 192 mln zł w porównaniu rok do roku).

Ponadto wzrost sprzedaży odnotowano w grupie ubezpieczeń od ognia i innych szkód rzeczowych (o 256 mln zł, +5,9%, z czego 135 mln zł dotyczy działalności pośredniej) oraz ubezpieczeń świadczenia pomocy (o 146 mln zł, +31,1%, w tym wzrost na działalności bezpośredniej o 142 mln zł) głównie w konsekwencji wzrostu dynamiki składki z ubezpieczeń komunikacyjnych.

Spadek składki najbardziej widoczny był w ubezpieczeniach odpowiedzialności cywilnej (spadek o 196 mln zł, -11,8%, z czego 161 mln zł dotyczy działalności bezpośredniej), ubezpieczeniach ochrony prawnej (spadek o 113 mln zł, -73,2%, z czego 113 mln zł dotyczy działalności bezpośredniej) oraz ubezpieczeniach następstw wypadków i choroby (spadek o 77 mln zł, -4,5%, z czego 107 mln zł dotyczy działalności bezpośredniej).

Cały rynek ubezpieczeń majątkowych i pozostałych osobowych w okresie trzech kwartałów 2016 roku wypracował wynik netto na poziomie 1 233 mln zł (spadek o 37,3% w porównaniu do roku 2015).

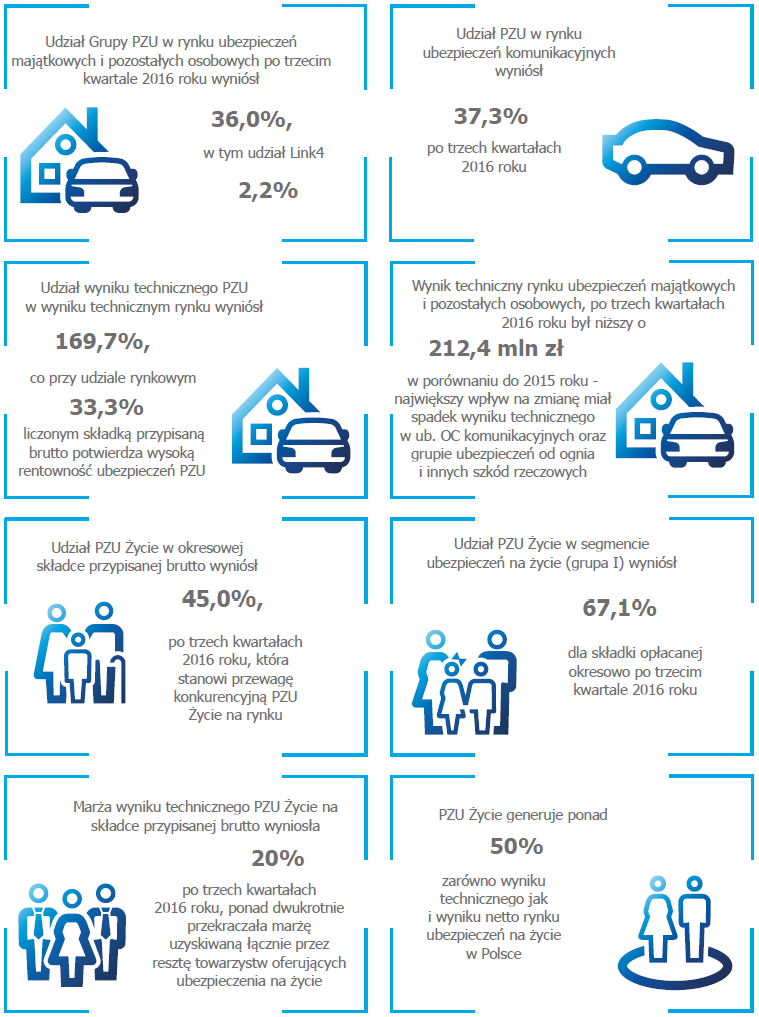

Cały rynek ubezpieczeń majątkowych i pozostałych osobowych w okresie trzech kwartałów 2016 roku wypracował wynik netto na poziomie 1 233 mln zł (spadek o 37,3% w porównaniu do analogicznego okresu roku poprzedniego). Bez uwzględnienia dywidendy od PZU Życie zysk netto rynku ubezpieczeń majątkowych i pozostałych osobowych zwiększył się o 131 mln zł (47,3%). Wynik techniczny rynku ubezpieczeń majątkowych i pozostałych osobowych, po trzech kwartałach 2016 roku zmniejszył się o 212 mln zł, tj. o 51,9% do poziomu 196 mln zł. Największy wpływ na zmianę miał spadek wyniku technicznego w ubezpieczeniach OC komunikacyjnych (-251 mln zł) oraz grupie ubezpieczeń od ognia i innych szkód rzeczowych (-201 mln zł). Pozytywne zmiany odnotowano w grupie ubezpieczeń następstw wypadków oraz choroby (wzrost o 87 mln zł), AC komunikacyjnych (wzrost o 83 mln zł) oraz odpowiedzialności cywilnej (wzrost o 80 mln zł).

Spadek wyniku technicznego w grupie ubezpieczeń OC komunikacyjnych to przede wszystkim efekt wyższej dynamiki odszkodowań i świadczeń (wzrost o 564 mln zł, +12,3%) wobec dynamiki składki zarobionej netto (wzrost o 493 mln zł, +9,5%), będącej w znacznej mierze następstwem wdrożenia rekomendacji KNF powodujących wzrost średniej wypłaty oraz trwającej w ostatnich latach silnej konkurencji cenowej.

Jednocześnie, spadek wyniku zanotowano w grupie ubezpieczeń pozostałych szkód rzeczowych wywołanych przez siły natury (-246 mln zł na działalności bezpośredniej) jako efekt wystąpienia licznych szkód powodowanych przymrozkami oraz opadami gradu w ubezpieczeniach rolnych.

Wartość lokat zakładów ubezpieczeń pozostałych osobowych i majątkowych na koniec III kwartału 2016 roku (bez uwzględnienia lokat w jednostkach podporządkowanych) wyniosła 53 064 mln zł i wzrosła w porównaniu do końca 2015 roku o 1,9%.

Rynek ubezpieczeń majątkowych i pozostałych osobowych - składka przypisana brutto (w mln zł)

| Rynek ubezpieczeń majątkowych - składka przypisana brutto (w mln zł) | 1 stycznia – 31 grudnia 2016 | 1 stycznia - 31 grudnia 2015 | ||||

|---|---|---|---|---|---|---|

| PZU | Rynek | Rynek bez PZU | PZU | Rynek | Rynek bez PZU | |

| AC | 2 874 | 6 614 | 3 740 | 2 263 | 6 614 | 4 351 |

| OC komunikacyjne | 4 633 | 12 130 | 7 497 | 3 145 | 8 572 | 5 426 |

| Inne produkty | 4 044 | 13 438 | 9 394 | 3 942 | 12 391 | 8 449 |

| RAZEM | 11 551 | 32 182 | 20 631 | 9 351 | 27 577 | 18 226 |

Źródło: KNF (www.knf.gov.pl). Biuletyn Kwartalny. Rynek ubezpieczeń 3/2016, Rynek ubezpieczeń 3/2015, dane PZU

* zawiera LINK4 oraz TUW PZUW

Zakłady ubezpieczeń majątkowych i pozostałych osobowych łącznie oszacowały wartość rezerw techniczno – ubezpieczeniowych netto na poziomie 43 343 mln zł, co stanowiło wzrost o 3,9% względem końca 2015 roku.

Składka przypisana brutto zakładów ubezpieczeń majątkowych i pozostałych osobowych w Polsce (w mln zł)

Źródło: KNF (www.knf.gov.pl). Biuletyn Kwartalny. Rynek ubezpieczeń 3/2016, Rynek ubezpieczeń 3/2015, Rynek ubezpieczeń 3/2014, Rynek ubezpieczeń 3/2013, Rynek ubezpieczeń 3/2012.

Zakłady ubezpieczeń majątkowych i pozostałych osobowych - udział w składce przypisanej brutto za 3 kwartały 2016 roku (w %)

Grupy kapitałowe: Allianz – Allianz, Euler Hermes; Ergo Hestia – Ergo Hestia, MTU;

Talanx – Warta, Europa, HDI; VIG – Compensa, Benefia, Inter-Risk Źródło: KNF Biuletyn Kwartalny. Rynek ubezpieczeń 3/2016

* Udział Grupy PZU liczony z uwzględnieniem reasekuracji czynnej PZU wobec LINK4

Działalność PZU

PZU będąc podmiotem dominującym Grupy PZU oferuje szeroki zakres ubezpieczeniowych produktów majątkowych i osobowych, w tym ubezpieczenia komunikacyjne, majątkowe, osobowe, rolne oraz ubezpieczenia od odpowiedzialności cywilnej. PZU kontrolował ponad 1/3 rynku ubezpieczeń majątkowych i pozostałych osobowych oferując ponad 200 produktów ubezpieczeniowych, z czego najistotniejszą grupę stanowią ubezpieczenia komunikacyjne z udziałem rynkowym po trzech kwartałach 2016 roku na poziomie 37,3% wobec 35,6% po trzech kwartałach 2015 roku.

Po trzech kwartałach 2016 roku udział wyniku technicznego PZU w wyniku technicznym rynku wyniósł 169,7%, co przy udziale rynkowym 33,3% liczonym składką przypisaną brutto potwierdza wysoką rentowność ubezpieczeń.

Rynek ubezpieczeń majątkowych i pozostałych osobowych – wynik techniczny (w mln zł)

| Wyniki techniczne | 1 stycznia – 31 grudnia 2016 | 1 stycznia - 31 grudnia 2015 | ||||

|---|---|---|---|---|---|---|

| PZU | Rynek | Rynek bez PZU | PZU | Rynek | Rynek bez PZU | |

| AC | 37 | 34 | (3) | 12 | (127) | (139) |

| OC komunikacyjne | (180) | (1 178) | (998) | (247) | (1 133) | (886) |

| Inne produkty | 649 | 1 495 | 846 | 818 | 1 485 | 667 |

| RAZEM | 506 | 351 | (155) | 583 | 224 | (358) |

Źródło: KNF (www.knf.gov.pl). Biuletyn Kwartalny. Rynek ubezpieczeń 3/2016, Rynek ubezpieczeń 3/2015, dane PZU

* zawiera LINK4 oraz TUW PZUW

W zmieniających się warunkach oraz w obliczu nowych potrzeb i zainteresowań klientów, PZU w 2016 roku wdrożył do oferty ubezpieczeniowej nowe rozwiązania. W zakresie ubezpieczeń masowych:

- wprowadzono do sprzedaży przez Internet w ubezpieczeniach mieszkaniowych produkt PZU DOM, oferując m.in. ochronę „All risk”, na wypadek szkód spowodowanych także przez niecodzienne i nieprzewidywalne zdarzenia. Wraz z ofertą przeprowadzono kampanię „Od Wszystkich Ryzyk” m.in. w telewizji, radiu oraz mediach społecznościowych;

- uatrakcyjniono w ubezpieczeniach osobowych istniejącą ofertę poszerzając katalog świadczeń dodatkowych oraz udostępniając na rynku nowy kompleksowy produkt PZU Edukacja, skierowany nie tylko do placówek oświatowych ale również klienta indywidualnego;

- rozszerzono ofertę ubezpieczenia OC ogólnego, dodając klauzule z zakresu odpowiedzialności od szkody w środowisku, szkody na skutek wad etykiet i opakowań oraz szkody z tyt. świadczenia usług informatycznych;

- wychodząc naprzeciw potrzebom klientów uruchomiono sprzedaż przez Internet ubezpieczenia PZU Wojażer, któremu towarzyszyła kampania promocyjna Spokojny Wypoczynek oparta na działaniach wykorzystujących sieć internetu.

W segmencie ubezpieczeń korporacyjnych większość zmian związana była z cyklicznym wprowadzaniem produktów dedykowanych klientowi korporacyjnemu do obsługi i sprzedaży w systemie Everest, w tym:

- zmieniono podejście do taryfikacji wdrażając model oparty o wielkość floty, zastępując dotychczasowy uzależniony od segmentu klienta;

- zmodyfikowano dotychczasowy model dystrybucji, umożliwiając agentom i multiagentom, za pomocą platformy Everest, samodzielne ofertowanie i sprzedaż podstawowych produktów pozakomunikacyjnych;

- rozpoczęto pracę nad wzbogaceniem dotychczasowej oferty o nowe ryzyka, w tym cybernetyczne dla przedsiębiorstw.

W zakresie ubezpieczeń finansowych PZU konsekwentnie wspierał polską gospodarkę udzielając gwarancji ubezpieczeniowych w kluczowych obszarach gospodarki jak energetyka, infrastruktura i budownictwo drogowe. Wśród głównych inicjatyw w 2016 roku należy wymienić:

- podwyższenie efektywności współpracy z sektorem małych i średnich przedsiębiorstw, poprzez uproszczenie i przyspieszenie procesu decyzyjnego - wprowadzono nowe zasady sprzedaży gwarancji dla klientów z zaangażowaniem gwarancyjnym do 1,5 mln zł;

- prowadzenie działań zmierzających do zwiększenia udziału w rynku w zakresie ubezpieczeń wierzytelności pieniężnych - w I połowie roku została podpisana umowa z dużym przedstawicielem branży paliwowej.

W 2016 roku PZU współpracował z 8 bankami oraz z 8 partnerami strategicznymi. Kontrahenci PZU są liderami w swoich branżach oraz posiadają bazy klientów o dużym potencjale dającym możliwość rozbudowania oferty o kolejne produkty. W obszarze partnerstwa strategicznego współpraca dotyczyła przede wszystkim firm z branży telekomunikacyjnej i energetycznej, za pośrednictwem których oferowano ubezpieczenia sprzętu elektronicznego oraz usługi assistance. Sprzedaż w ramach bancassurance obejmowała głównie ubezpieczenia budynków, budowli i lokali mieszkalnych oraz ubezpieczenia dedykowane do kart płatniczych.

W 2016 roku PZU zgromadził składkę przypisaną brutto w wysokości 10 682 mln zł, czyli o 20,6% wyższą, niż w poprzednim roku. Jednocześnie, struktura sprzedaży uległa nieznacznym zmianom:

- wartość ubezpieczeń OC komunikacyjnych wyniosła 4 072 mln zł i była o 44,2% wyższa niż w poprzednim roku. Stanowiły one 38,1% całości portfela, a ich udział zwiększył się w porównaniu do 2015 roku o 6,2 p.p. Wzrost sprzedaży wynikał przede wszystkim ze znacznego wzrostu średniej składki (konsekwencja wprowadzanych od końca 2015 roku cyklicznych podwyżek oraz wyższej liczby ubezpieczeń);

- z tytułu ubezpieczeń AC, PZU zebrał 2 760 mln zł składek, czyli o 27,3% więcej niż w poprzednim roku. Udział ubezpieczeń AC w całości portfela zwiększył się w porównaniu do 2015 roku o 1,4 p.p. do poziomu 25,8%;

- udział składki brutto z tytułu ubezpieczeń pozakomunikacyjnych w całości składki wyniósł 36,0% (wobec 43,6% w 2015 roku). Wartość przypisu brutto spadła o 0,4% r/r do poziomu 3 850 mln zł.

W 2016 roku PZU wypracował zysk netto w wysokości 1 593 mln zł, z czego z tytułu dywidendy od PZU Życie 825 mln zł.

Składka przypisana brutto PZU (w mln zł)

Działalność LINK4

LINK4 jest liderem na polskim rynku ubezpieczeń direct oferującym szeroki zakres ubezpieczeniowych produktów majątkowych i osobowych, w tym ubezpieczenia komunikacyjne, majątkowe, osobowe oraz ubezpieczenia od odpowiedzialności cywilnej.

Ubezpieczenia komunikacyjne stanowią najistotniejszą grupę produktów oferowanych przez LINK4, zarówno pod względem liczby obowiązujących umów ubezpieczenia, jak również udziału składki w łącznej wartości składki przypisanej brutto. W ciągu ostatnich dwóch lat LINK4, wprowadzając innowacyjne rozwiązania, dokonał w ofercie produktowej wielu zmian mających na celu dostosowanie oferty do zmieniających się potrzeb i trendów obserwowanych na rynku. Najważniejszymi aktywnościami, związanymi ze zmianą oferty produktowej w 2016 roku, były inicjatywy:

- podjęcie współpracy z programem lojalnościowym PAYBACK umożliwiając zbieranie punktów za zakup produktów LINK4 oraz płacenie za ubezpieczenie zebranymi punktami;

- wprowadzenie rozwiązania ułatwiającego zawieranie umów ubezpieczeniowych, polegające na zmniejszeniu liczby danych deklaratywnych i zastąpienie ich potwierdzonymi danymi z zewnętrznych baz UFG (projekt krótki kalkulator).

W przypadku ubezpieczeń klientów biznesowych podjęto strategiczną decyzję o przeniesieniu obsługi klientów korporacyjnych do PZU. Biorąc pod uwagę znacznie większe doświadczenie w kwotowaniu oraz wysokość kapitału regulacyjnego, od II kwartału 2016 roku ubezpieczenia dla klientów korporacyjnych oferowane są w ramach marki PZU.

W 2016 roku LINK4 zgromadził składkę przypisaną brutto w wysokości 729 mln zł, z czego większość stanowią ubezpieczenia komunikacyjne, odpowiednio:

- wartość OC ubezpieczeń komunikacyjnych wyniosła 558 mln zł, co stanowi 76,6% całości portfela;

- składka z ubezpieczenia AC wyniosła 110 mln zł, co stanowi 15,1% całości portfela ubezpieczeń.

Działalność TUW PZUW

Towarzystwo Ubezpieczeń Wzajemnych Polski Zakład Ubezpieczeń Wzajemnych (TUW PZUW) aktywnie działa na rynku ubezpieczeniowym od 29 lutego 2016 roku, kiedy to rozpoczął wykonywanie działalności ubezpieczeniowej wystawiając pierwszą polisę. Oferta TUW PZUW obejmuje produkty skierowane do podmiotów różnych branż, zarówno placówek medycznych (szpitale i przychodnie) jak i większych podmiotów gospodarczych (m.in. samorządów i firm prywatnych). Podmioty współpracując w ramach modelu TUW, zyskują możliwość rozpraszania ryzyka w ramach związków wzajemności dostosowanych do specyfiki danej grupy podmiotów i obniżenia dzięki temu kosztów składki ubezpieczeniowej. Towarzystwo posiada 76 członków, dla których utworzono 25 związków wzajemności członkowskiej.

W 2016 roku TUW PZUW zgromadził składkę przypisaną brutto w wysokości 138 mln zł, z czego większość stanowią ubezpieczenia majątkowe, w tym ubezpieczenia:

- od szkód powodowanych żywiołami - 88 mln zł, co stanowi 64,0% całości portfela;

- pozostałych szkód rzeczowych - 21 mln zł, co stanowi 15,1% całości portfela;

- świadczenia pomocy – 10 mln zł, co stanowi 7,1% całości portfela oraz

- odpowiedzialności cywilnej – 9 mln zł z udziałem w portfelu na poziomie 6,2%.

Portfel ubezpieczeń oferowanych przez TUW PZUW objęty jest głęboką reasekuracją w PZU.

Czynniki, w tym zagrożenia i ryzyka, które będą miały wpływ na działalność sektora ubezpieczeń majątkowych i pozostałych osobowych w 2017 roku

Obok zdarzeń o charakterze losowym (takich jak: powodzie, susza oraz przymrozki wiosenne), do głównych czynników, które wpływać mogą na sytuację sektora ubezpieczeń majątkowych i pozostałych osobowych w 2017 roku należy zaliczyć:

- możliwe spowolnienie wzrostu gospodarczego w Polsce w wyniku pogarszających się uwarunkowań zewnętrznych skutkujące brakiem wzrostu inwestycji o spodziewanej skali oraz niepewnością i pogorszeniem perspektyw wzrostu gospodarczego. W konsekwencji ograniczenie wydatków gospodarstw domowych, w tym na zakup polis komunikacyjnych (na skutek niższej sprzedaży nowych samochodów), niższa sprzedaż kredytów hipotecznych i związanych z nimi ubezpieczeń kredytobiorców oraz zmniejszenie popytu na inne ubezpieczenia majątkowe. Gorsza sytuacja finansowa firm skutkująca wzrostem ryzyka kredytowego i zwiększeniem szkodowości portfela ubezpieczeń finansowych;

- mocniejszy od przewidywań wzrost inflacji, nie zrekompensowany wzrostem płac nominalnych skutkujący osłabieniem dynamiki realnych wynagrodzeń oraz ograniczeniem wydatków gospodarstw domowych – w tym na ubezpieczenia majątkowe i osobowe;

- perspektywę wyższej inflacji i wzrostu gospodarczego sprzyjająca wzrostowi rentowności obligacji skarbowych, co długookresowo jest korzystne dla Grupy PZU, choć krótkoterminowo może wpłynąć niekorzystnie na dochody z lokat. Liczne czynniki ryzyka, podwyższające zmienność na rynkach finansowych w 2017 roku, jak potencjalnie dotkliwe skutki trudnych do przewidzenia decyzji politycznych lub wyników wyborów w kluczowych krajach Unii Europejskiej, które mogą znacząco zmieniać perspektywy dla poszczególnych klas aktywów na rynkach finansowych;

- orzecznictwo Sądów Najwyższych w zakresie wysokości wypłat zadośćuczynień pieniężnych z ubezpieczenia OC posiadaczy pojazdów mechanicznych dla osób najbliższych za krzywdę wynikającą z naruszenia jej dobra osobistego, nawet gdy szkoda miała miejsce przed 3 sierpnia 2008 roku;

- możliwy wzrost kosztów likwidacji szkód w związku z wprowadzeniem dalszych wytycznych KNF dotyczących likwidacji szkód, w szczególności szkód osobowych;

- wzrost cen części zamiennych wpływających na koszty likwidacji szkód na skutek kolejnych spadków wartości złotego polskiego wobec euro;

- pojawienie się kolejnych regulacji bądź obciążeń finansowych ZU – m.in. możliwe przywrócenie „podatku Religi” (obowiązkowej opłaty na rzecz NFZ od każdej polisy OC komunikacyjne).