Polityka krajowa jak i globalna w 2016 roku, stanowiły główny czynnik kształtujący ceny akcji i obligacji.

W 2016 roku polityka (zarówna krajowa jak i globalna) pozostawała głównym czynnikiem kształtującym ceny akcji i obligacji. W mniejszym stopniu niż w roku 2015 rynki kapitałowe były stymulowane przez decyzje banków centralnych. EBC (Europejski Bank Centralny) i FED (Bank Rezerwy Federalnej USA) utrzymały luźną politykę pieniężną, a do tego oczekiwania rynkowe wskazywały na jej łagodniejszy kurs w przyszłości, niż oceniano to wcześniej.

W styczniu 2016 roku polskim rynkiem kapitałowym wstrząsnęła decyzja agencji ratingowej S&P Global Ratings o pierwszej w historii obniżce ratingu Polski oraz nadanie negatywnej perspektywy ratingowej.

W styczniu 2016 roku polskim rynkiem kapitałowym wstrząsnęła decyzja agencji ratingowej S&P Global Ratings o pierwszej w historii obniżce ratingu Polski oraz nadanie negatywnej perspektywy ratingowej. Przełożyło się to na deprecjację polskiej waluty (EUR denominowane w PLN znalazło się na poziomach najwyższych od 4 lat), wzrost rentowności polskiego długu oraz spadki na giełdzie. Na początku grudnia 2016 roku agencja S&P patrzyła na Polskę już znacznie przychylniej, m.in. w zakresie wiarygodności polityki gospodarczej oraz stanu finansów publicznych, co przełożyło się na podniesienie perspektywy ratingowej do stabilnej.

Niepokoje inwestorów na GPW wzbudzały zapowiedzi reformy II filaru systemu emerytalnego (OFE) oraz kolejne scenariusze dotyczące obciążeń systemu bankowego w związku z przewalutowaniem kredytów frankowych, co w szczególności negatywnie wpływało na przeważony w bankach główny warszawski indeks WIG20.

W czerwcu 2016 roku globalne rynki kapitałowe i walutowe przeszły mocne turbulencje związane z decyzją Wielkiej Brytanii o opuszczeniu Unii Europejskiej.

W czerwcu 2016 roku globalne rynki kapitałowe i walutowe przeszły mocne turbulencje związane z decyzją Wielkiej Brytanii o opuszczeniu Unii Europejskiej. Ponadto sytuacji na polskiej giełdzie nie sprzyjały czynniki o charakterze globalnym, w tym m.in. obawy o dynamikę dalszej podwyżki stóp procentowych przez FED w USA, kryzys imigracyjny i jego pokłosie w Unii Europejskiej, spowolnienie gospodarcze w Chinach, pogarszającą się sytuację w Rosji, niesłabnący konflikt na Bliskim Wschodzie, czy też następstwa nieudanego zamachu stanu w Turcji.

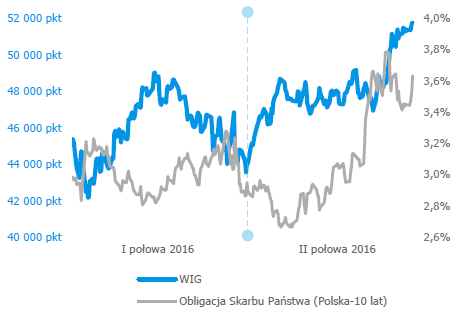

Indeks WIG / obligacje Skarbu Państwa (10 lat)

Źródło: Reuters

Koniec 2016 roku charakteryzował się odpływem kapitału z obligacji skarbowych i wzrostami na polskim rynku akcji. Po ponad rocznej konsolidacji cena 10-letnich obligacji Skarbu Państwa (rentowność poruszające się w przedziale 2,6% - 3,3%), gwałtownie spadła wypychając rentowność do 3,6% (wzrost o 71 p.b. kw./kw.) W tym samym czasie WIG20 wzrósł o 13,9% kw./kw. osiągając poziom 1 947,92 punktów. Poprawiającą się sytuację na rynkach akcji dodatkowo wspierały spekulacje, o potencjalnie szerszej niż początkowo zakładano stymulacji amerykańskiej gospodarki (tzw. reflacji, zakładającej impuls fiskalny w USA wpływający na przyspieszenie wzrostu gospodarczego oraz wzrost inflacji, a jednocześnie podnoszenie stóp procentowych przez FED i wzrost rentowności amerykańskich obligacji skarbowych) w związku z wygraną wyborów w USA przez Donalda Trumpa. Zobacz więcej

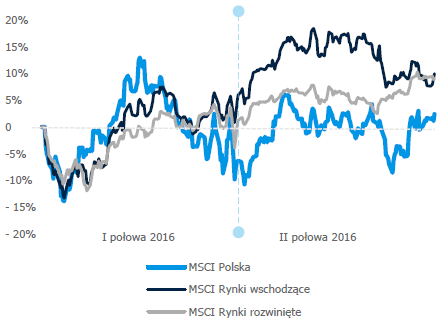

Indeks MSCI IMI*

* MSCI IMI, gross (USD): indeks uwzględnia małe, średnie i duże spółki oraz reinwestycje dywidendy

Źródło: Reuters

Indeks MSCI Polska w 2016 roku charakteryzował się wysoką zmiennością na tle indeksu MSCI Rynków Wschodzących. Było to m.in. związane z przeważeniem spółek finansowych w tym portfelu (47,6% na koniec 2016 roku; w tym waga PZU 9,9%), które znajdowały się pod dużą presją m.in. w zakresie regulacji ustawowych. Na koniec 2016 roku Indeks MSCI Rynków Wschodzących wzrósł o 10,3% r/r , tj. o 1,5 p.p. więcej niż indeks MSCI Rynków Rozwiniętych. Indeks MSCI Polska również podążał za tym trendem, notując 3,2% wzrostu r/r.

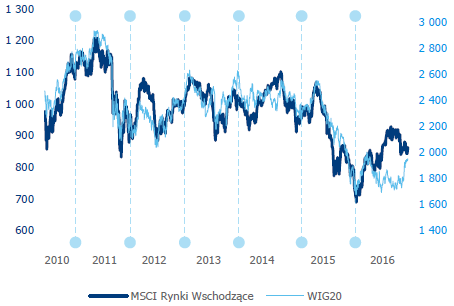

Korelacja WIG20 z MSCI Rynki Wschodzące 05.2010 - 2016

Źródło: Reuters

Długoterminowa korelacja indeksu WIG i MSCI Rynków Wschodzących (od maja 2010 roku do końca 2016 roku) wyniosła 88,9%. Dla roku 2015 roku ten współczynnik wynosił 92,0%, natomiast już w 2016 spadł prawie do zera. Dopiero pod koniec 2016 roku napływ kapitału na polską giełdę sprawił, że WIG20 ponownie zbliżył się do indeksu MSCI Rynków Wschodzących.