Strategia PZU została zdywersyfikowana w sposób pozwalający na generowanie stabilnych i przewidywalnych przepływów (ubezpieczenia majątkowe i na życie), jak i na uzyskanie ponadprzeciętnych zysków z komplementarnych przedsięwzięć (zarządzanie aktywami i opieka zdrowotna).

Strategia w zakresie budowy skali Grupy to także działalność inwestycyjna, w tym m.in. w sektorze bankowym. W perspektywie długoterminowej takie podejście powinno pozwolić na osiągnięcie przez akcjonariuszy oczekiwanej stopy zwrotu z akcji PZU, przy zachowaniu umiarkowanego poziomu ryzyka.

Ubezpieczenia majątkowe

Celem Strategii Grupy PZU jest umocnienie pozycji lidera na rynku ubezpieczeń majątkowych i pozostałych osobowych w Polsce oraz poprawa rentowności (wskaźnika mieszanego) w tym segmencie.

Klient detaliczny

Grupie PZU zaufało blisko 16 milionów klientów w Polsce, dlatego segment klienta detalicznego jest niezwykle istotnym obszarem z punktu widzenia działań zmierzających do utrzymania wysokiego poziomu satysfakcji klienta, w szczególności poprzez właściwe i dynamiczne dopasowanie usług i produktów do szybko zmieniających się potrzeb.

Rentowność ubezpieczeń majątkowych (wskaźnik mieszany)

Ambicją PZU jest utrzymanie pozycji lidera rynku dzięki poprawie sposobu zarządzania ceną i rentownością według kanałów oraz strategii dwóch marek w Polsce PZU i LINK4.

Ambicją PZU jest utrzymanie pozycji lidera rynku dzięki poprawie sposobu zarządzania ceną i rentownością według kanałów oraz strategii dwóch marek w Polsce (PZU i LINK4). Zarząd PZU zamierza realizować te cele poprzez m.in.:

- trwałe przywrócenie rentowności w ubezpieczeniach komunikacyjnych oraz wzrost aktywności na rynku rentownych ubezpieczeń pozakomunikacyjnych poprzez lepsze rozpoznanie potrzeb klienta i elastyczną politykę cenową;

- koncentrację na utrzymaniu skali i wzroście w wewnętrznych kanałach sprzedaży (agenci wyłączni, placówki) oraz poprawę rentowności kanałów zewnętrznych poprzez lepsze dopasowanie kosztów obsługi do potencjału dystrybutora i zarządzanie rentownością w kanałach;

- wykorzystanie potencjału cross-sellingu Grupy PZU poprzez kompleksowe zarządzanie ofertą Grupy PZU (ubezpieczenia majątkowe, na życie, inwestycje, zdrowie, emerytalne) – rozwój narzędzi CRM wspierających wszystkie kanały sprzedaży detalicznej, w tym kanały bezpośrednie;

- wdrażanie innowacji produktowych w oparciu o nowe rozwiązania technologiczne.

Alternatywne kanały dotarcia do klientów

W celu dotarcia do jak najszerszej rzeszy klientów detalicznych, Grupa PZU wykorzystuje dwie marki w Polsce – PZU i LINK4 – o różnym pozycjonowaniu i różnej ofercie. Komplementarna oferta LINK4, wspiera pozycję Grupy PZU w kanale multiagencyjnym oraz porównywarkach internetowych. Strategia w tym zakresie przewiduje systematyczną wymianę know-how rynkowego i organizacyjnego, w tym powołanie wspólnego centrum kompetencji w zakresie zarządzania cenami oraz stworzenie wewnętrznego centrum innowacyjności, gdzie LINK4 będzie niskokosztowym środowiskiem dla testowania nowych rozwiązań w Grupie PZU.

W celu dotarcia do jak najszerszej rzeszy klientów detalicznych, Grupa PZU wykorzystuje dwie marki w Polsce – PZU i LINK4 – o różnym pozycjonowaniu i różnej ofercie. Komplementarna oferta LINK4, wspiera pozycję Grupy PZU w kanale multiagencyjnym oraz porównywarkach internetowych. Strategia w tym zakresie przewiduje systematyczną wymianę know-how rynkowego i organizacyjnego, w tym powołanie wspólnego centrum kompetencji w zakresie zarządzania cenami oraz stworzenie wewnętrznego centrum innowacyjności, gdzie LINK4 będzie niskokosztowym środowiskiem dla testowania nowych rozwiązań w Grupie PZU.

Klient korporacyjny

Strategia zakłada dynamiczny rozwój Grupy PZU w poszczególnych liniach biznesowych w ramach segmentu klienta korporacyjnego oraz w segmencie Mid-korpo (średniej wielkości korporacje działające na polskim rynku). Grupa PZU będzie partnerem biznesowym, o silnej pozycji eksperckiej, dostarczającym nie tylko produkty ubezpieczeniowe ale również doradzającym klientom na każdym etapie zarządzania ryzykiem.

Planowane jest zwiększenie skali działalności współpracy ze szpitalami, jednostkami samorządów terytorialnych oraz spółkami Skarbu Państwa poprzez rozwój Towarzystwa Ubezpieczeń Wzajemnych Polskiego Zakładu Ubezpieczeń Wzajemnych (TUW PZUW).

Poprawa pozycji Grupy PZU w segmencie klienta korporacyjnego (ubezpieczenia majątkowe) będzie realizowana m.in. poprzez:

- wdrożenie systemowych rozwiązań umożliwiających optymalne zarządzanie portfelem klientów korporacyjnych, w tym zarządzanie rentownością w ramach segmentu oraz dynamiczny rozwój sprzedaży produktów pozakomunikacyjnych;

- dynamiczny rozwój biznesu w segmencie Mid-korpo (średniej wielkości korporacje działające na polskim rynku), zarówno w ubezpieczeniach komunikacyjnych, jak i pozakomunikacyjnych;

- rozwój współpracy ze szpitalami, jednostkami samorządów terytorialnych oraz spółkami Skarbu Państwa poprzez stworzenie dedykowanej oferty ochrony ubezpieczeniowej (blisko 500 mln zł składki PZUW TUW w 2020 roku);

- wdrożenie zaawansowanych usług doradztwa w zakresie zarządzania ryzykiem (PZU Lab).

Ubezpieczenia na życie

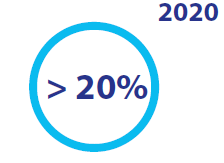

W ubezpieczeniach grupowych i indywidualnie kontynuowanych na życie celem jest utrzymanie wolumenu liczby klientów oraz wysokiej rentowności na poziomie min. 20%, pomimo silnej presji konkurencyjnej. Osiągnięcie tej ambicji będzie realizowane m.in. poprzez:

- aktywne zarządzanie rentownością w ramach portfela klientów;

- rozwój oferty w zakresie produktów, procesów oraz dystrybucji, ze szczególnym uwzględnieniem segmentu MSP (Małych i Średnich Przedsiębiorstw);

- rozwój procesów obsługowych z wykorzystaniem nowych technologii oraz stopniowe wprowadzenie samoobsługi w ubezpieczeniach grupowych i indywidualnie kontynuowanych;

- zwiększenie efektywności cross/up sellingu na płaszczyźnie obszaru majątkowego i życiowego;

- rozwój sprzedaży indywidualnych ochronnych ubezpieczeń na życie.

Marża operacyjna w ub. grupowych i IK

Inwestycje

Zarządzanie aktywami dla klientów

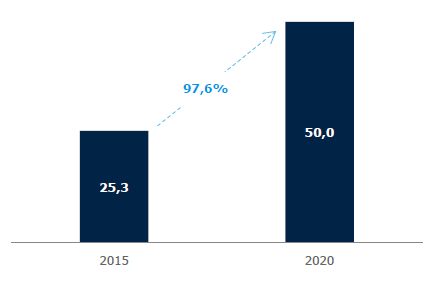

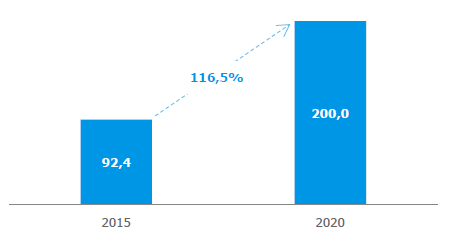

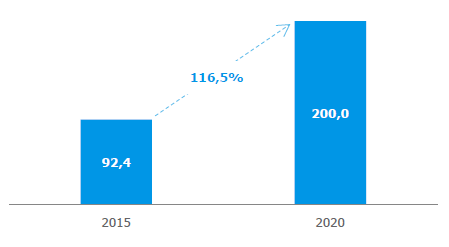

W ramach Grupy PZU, działalność w obszarze zarządzania aktywami prowadzona jest pod marką PZU Inwestycje. PZU ma aspiracje stać się czołowym zarządzającym aktywami w regionie Europy Środkowo-Wschodniej. Do 2020 roku PZU Inwestycje będzie zarządzać aktywami o wartości blisko 100 mld zł. W tym aktywa klientów zewnętrznych osiągną wartość co najmniej 50 mld zł (TFI oraz OFE). Do 200 mln zł zwiększy się też kontrybucja biznesu zarządzania aktywami zewnętrznymi do wyniku finansowego Grupy PZU. Cele te zostaną osiągnięte między innymi dzięki:

- nowym produktom i powszechnej dostępności produktów PZU Inwestycje w Polsce, w tym poprzez rozwój własnych kanałów dystrybucji (np. Internet);

- udostępnieniu klientom możliwości udziału w inwestycjach własnych Grupy PZU;

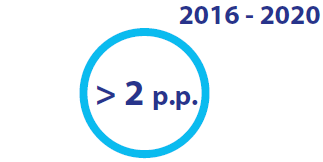

- znacząco wyższemu udziałowi TFI PZU w rynku w Polsce - wzrost udziału w aktywach funduszy rynku kapitałowego o min. 1 p.p. w każdym roku;

- rozwojowi poprzez konsolidację sektora w Polsce.

Potencjalny zakup udziałów w Pioneer Pekao Investment Management SA, Pekao Pioneer PTE S.A. i Dom Inwestycyjny Xelion sp. z o.o. - jako jedna z konsekwencji podpisania umowy na zakup akcji Banku Pekao - ułatwi osiągnięcie celów strategicznych PZU w obszarze zarządzania aktywami. Wejście tych podmiotów w struktury Grupy PZU w 2017 roku zwiększy aktywa w zarządzaniu PZU o ok. 19 mld zł.

Grupa PZU w Strategii 2020 w obszarze zarządzania aktywami dostrzega również potencjał zwiększenia oszczędności przez Polaków. W lipcu 2016 roku został ogłoszony rządowy Program Budowy Kapitału, który jest kompleksowym planem tworzenia dobrowolnego kapitałowego systemu oszczędzania w Polsce oraz długoterminowych produktów inwestycyjnych. Program ma na celu zwiększenie bezpieczeństwa finansowego Polaków i stabilności systemu finansów publicznych oraz rozwój lokalnego rynku kapitałowego i podniesienie potencjału rozwoju gospodarki. W ramach programu planowane jest stworzenie powszechnych dobrowolnych pracowniczych i indywidualnych programów kapitałowych w ramach III filaru systemu emerytalnego, publicznych funduszy nieruchomości, nowego typu obligacji Skarbu Państwa w formie obligacji premiowych i infrastrukturalnych oraz obniżenie podatku od dochodów z długoterminowych (powyżej 12 miesięcy) inwestycji kapitałowych.

W tym kontekście Program Budowy Kapitału niesie duży potencjał dla realizacji sprzedaży produktów oszczędnościowych (szczegóły tego programu powinny być doprecyzowane do końca 2017 roku). Jeżeli ten scenariusz zacznie się realizować to Grupa PZU zaoferuje klientom atrakcyjne i efektywne narzędzia inwestycyjne, w tym znacząco ułatwi dostęp do globalnych rynków. PZU Inwestycje ma wszelkie predyspozycje do tego by zostać liderem programów emerytalno-oszczędnościowych.

Działalność lokacyjna

Strategia Grupy PZU w obszarze inwestycji definiuje również rentowność inwestycji środków własnych. Realizacja tego celu została skwantyfikowana jako średnioroczna rentowność (do roku 2020) ponad RFR „stopę wolną od ryzyka” (liczoną jako różnica pomiędzy roczną, księgową stopą zwrotu z lokat inwestowanych na rachunek i ryzyko PZU i PZU Życie, tj. m. in. bez portfela spółek podporządkowanych i produktów inwestycyjnych na ryzyko klienta, a średniorocznym poziomem WIBOR6M).

Aktywa klientów zewnętrznych pod zarządzaniem (mld zł)

Wynik netto z zarządzania aktywami zewnętrznymi (mln zł)

Wzrost efektywności inwestycyjnej realizowanej przy założonym apetycie na ryzyko zostanie osiągnięty m.in. poprzez:

- większą dywersyfikację portfela aktywów (rynkową, kredytową, sektorową i walutową);

- optymalizację klasyfikacji aktywów;

- wzrost efektywności procesów inwestycyjnych determinujących średnio i długoterminowy kształt portfela lokat;

- oportunistyczne wykorzystanie pozabankowej niszy finansowania przedsiębiorstw (np. przy transakcjach M&A) w celu poprawy profilu zysk/ryzyko;

- wdrożenie nowego systemu front-office umożliwiającego obsługę pełnego cyklu (oprócz księgowości) zarządzania aktywami w sposób automatyczny.

Nadwyżka stopy rentowności na portfelu własnym powyżej RFR

Strategia została zbudowana przy uwzględnieniu następujących pryncypiów:

- zabezpieczenie wypłaty zobowiązań ubezpieczeniowych;

- ostrożność inwestycyjna (zgodnie z zasadą Prudent Person Principle wg dyrektywy Solvency II);

- długoterminowa dywersyfikacja ryzyk w portfelu;

- ograniczenie zmienności wyniku inwestycyjnego i zapewnienie stabilności realizacji polityki dywidendowej.

Zdrowie

Do 2020 roku PZU Zdrowie stanie się wiodącym zintegrowanym operatorem opieki koordynowanej. Oznacza to, że będzie dostarczać klientom pełną gamę usług w zakresie ochrony zdrowia. Główne cele w tym obszarze strategii to:

- zbudowanie kompleksowej oferty ubezpieczeń zdrowotnych uzupełnionych o abonamenty i usługi typu fee-for-service;

- zapewnienie unikalnego i przyjaznego dla klienta modelu obsługi w oparciu o sieć placówek medycznych, podzieloną wg parametrów jakościowych oraz efektywności kosztowej, uzupełnioną o sieć własną;

- stworzenie nowoczesnych narzędzi współpracy z siecią podwykonawców (portal dla świadczeniodawcy, rozwój systemu Assistance, magistrala komunikacyjna z placówkami, kalendarze online);

- zbudowanie portalu dla Pacjenta oferującego funkcje self-service w sieci zewnętrznej oraz własnej, a w kolejnym etapie umożliwienie zakupu usług medycznych w ogólnopolskiej sieci PZU Zdrowie wszystkim ubezpieczonym w Grupie PZU;

- zintegrowanie sieci własnej placówek i umocnienie jej pozycji rynkowej – promocja marki PZU Zdrowie i maksymalizacja przychodów.

Realizacja tych założeń zostanie wdrożona na bazie:

- rozwoju oferty w oparciu o kluczowe przewagi Grupy PZU: bazę 16 mln klientów, silną sieć sprzedaży oraz wysoką rozpoznawalność marki;

- kontynuacji realizacji planu akwizycji – zakup placówek o stabilnej rentowności i generowanie efektów synergii (założenia dot. wydatków akwizycyjnych: 330 mln zł do 2020 roku).

Rosnąca skala biznesu będzie miała odzwierciedlenie w systematycznej poprawie rentowności PZU Zdrowie, a planowany wzrost przychodów PZU Zdrowie pozwoli znacznie zbliżyć się do liderów rynku prywatnej opieki zdrowotnej w Polsce.

Przychody PZU Zdrowie (mln zł)

Marża EBITDA PZU Zdrowie

Bankowość

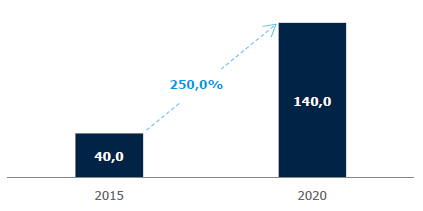

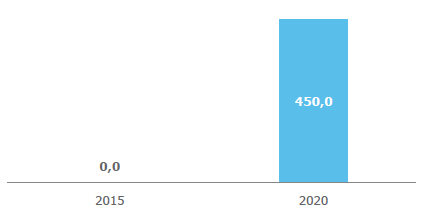

Zgodnie z celami strategicznymi do 2020 roku kontrybucja segmentu bankowego do wyniku finansowego Grupy PZU zwiększy się do 450 mln zł, a aktywa bankowe osiągną 140 mld zł. W związku z zakupem Banku Pekao, mierniki te zostaną osiągnięte i przekroczone już w 2017 roku. Grupa PZU traktuje zaangażowanie w sektor bankowy przede wszystkim jako inwestycję. Zarząd PZU dostrzega atrakcyjność inwestycyjną tego sektora w szczególności w:

długoterminowych perspektywach wzrostu (niski poziom zadłużenia w postaci kredytów, stabilny wzrost gospodarczy oraz stabilna rentowność przy umiarkowanym poziomie ryzyka) a także

niskim poziomie konsolidacji, który daje możliwość zajęcia strategicznej pozycji rynkowej i budowy skali pozwalającej na uzyskiwanie wysokich stóp zwrotu w długim okresie.

Aktywa bankowe (mld zł)

Wynik finansowy przypisany Grupie PZU w mln zł (segment bankowy)

PZU chce uczestniczyć we wzroście polskiego sektora bankowego, dlatego opracowany został projekt, w ramach którego na bieżąco monitorowane były potencjalne cele wpisujące się w plany strategiczne Grupy PZU.

Zaangażowanie w banki

Zgodnie z umową podpisaną 30 maja 2015 roku Grupa PZU jest akcjonariuszem Alior Banku z udziałem na koniec 2016 roku na poziomie 29,45%. Alior Bank stanowił platformę konsolidacyjną przy zakupie wydzielonej części Banku BPH obejmującą jego podstawową działalność, bez portfela kredytów hipotecznych i Towarzystwa Funduszy Inwestycyjnych. Podpisanie umowy na zakup akcji Banku BPH miało miejsce 31 marca 2016 roku. PZU jako akcjonariusz wspierał finansowo Alior Bank w tej transakcji. 4 listopada 2016 roku nastąpiło prawne połączenie Alior Banku z wydzieloną częścią Banku BPH. Fuzja operacyjna powinna zakończyć się w 2017 roku. Po połączeniu aktywa banku osiągną poziom ok. 61 mld zł, co uplasuje Alior Bank na 9. Miejscu w sektorze bankowym. Zobacz więcej

Zgodnie z umową podpisaną 30 maja 2015 roku Grupa PZU jest akcjonariuszem Alior Banku z udziałem na koniec 2016 roku na poziomie 29,45%. Alior Bank stanowił platformę konsolidacyjną przy zakupie wydzielonej części Banku BPH obejmującą jego podstawową działalność, bez portfela kredytów hipotecznych i Towarzystwa Funduszy Inwestycyjnych. Podpisanie umowy na zakup akcji Banku BPH miało miejsce 31 marca 2016 roku. PZU jako akcjonariusz wspierał finansowo Alior Bank w tej transakcji. 4 listopada 2016 roku nastąpiło prawne połączenie Alior Banku z wydzieloną częścią Banku BPH. Fuzja operacyjna powinna zakończyć się w 2017 roku. Po połączeniu aktywa banku osiągną poziom ok. 61 mld zł, co uplasuje Alior Bank na 9. Miejscu w sektorze bankowym. Zobacz więcej

8 grudnia 2016 roku PZU ogłosił podpisanie umowy z UniCredit dotyczącej zakupu 20% akcji Banku Pekao (wspólnie z Polskim Funduszem Rozwoju PFR - 32,8%). Bank Pekao to drugi pod względem wielkości aktywów bank w Polsce. Transakcja powinna zostać zakończona w II kwartale 2017 roku, po ziszczeniu się warunków zawieszających wskazanych w umowie sprzedaży, które obejmują w szczególności uzyskanie zgód organów antymonopolowych w Polsce i na Ukrainie oraz zgód lub decyzji Komisji Nadzoru Finansowego. Celem PZU jest konsolidacja banku Pekao w sprawozdaniu finansowym. Zobacz więcej

8 grudnia 2016 roku PZU ogłosił podpisanie umowy z UniCredit dotyczącej zakupu 20% akcji Banku Pekao (wspólnie z Polskim Funduszem Rozwoju PFR - 32,8%). Bank Pekao to drugi pod względem wielkości aktywów bank w Polsce. Transakcja powinna zostać zakończona w II kwartale 2017 roku, po ziszczeniu się warunków zawieszających wskazanych w umowie sprzedaży, które obejmują w szczególności uzyskanie zgód organów antymonopolowych w Polsce i na Ukrainie oraz zgód lub decyzji Komisji Nadzoru Finansowego. Celem PZU jest konsolidacja banku Pekao w sprawozdaniu finansowym. Zobacz więcej

„Po sfinalizowaniu transakcji PZU stanie się największą grupą finansową w Europie Środkowo – Wschodniej będącą liderem zarówno w ubezpieczeniach, sektorze bankowym i zarządzaniu aktywami. Jestem przekonany, że istnienie tak mocnej instytucji finansowej z siedzibą w Warszawie w znaczący sposób wpłynie na stabilność finansową i perspektywy odpowiedzialnego rozwoju polskiej gospodarki. Instytucja ta będzie miała unikatowe możliwości, aby dzięki swojej sile i skali budować wartość dla naszych akcjonariuszy, klientów i pracowników” – Michał Krupiński, 8 grudnia 2016

Inwestycja w pakiet akcji Banku Pekao stanowiła dla PZU bardziej efektywny sposób wykorzystania kapitału nadwyżkowego w porównaniu do możliwego zwrotu z dotychczasowej działalności lokacyjnej. Uzgodniona cena nabycia w wysokości 123 złotych za jedną akcję była bardzo atrakcyjna. Wskaźnik ceny do wartości księgowej wyniósł ok. 1,3x na podstawie wartości księgowej Banku Pekao (w dacie planowanego zamknięcia transakcji). Cena nabycia była o 2,4% niższa w porównaniu do ceny sprzedaży pakietu 10% akcji Banku Pekao przez UniCredit w lipcu 2016 roku oraz o 3,3% niższa niż średnia cena akcji Pekao na GPW w okresie ostatnich sześciu miesięcy (przed podpisaniem umowy w dniu 8 grudnia 2016 roku). Po sfinalizowaniu transakcji oczekuje się, że już w latach 2017-2018 wzrośnie zarówno ROE jak i zysk na akcję (EPS) dla Grupy PZU.

Jednocześnie wraz z zamknięciem transakcji zakupu akcji Banku Pekao przekroczony zostanie poziom aktywów z działalności bankowej1 określony w Strategii Grupy PZU 2020 (140 mld zł), co będzie skutkować rewizją założeń w szczególności w obszarach bankowości i zarządzania aktywami. W związku z powyższym w 2017 roku planowana jest aktualizacja części mierników realizacji strategii. Zobacz więcej

Potencjał współpracy w modelu bankowym

Grupie PZU zależy na zwiększeniu wartości Alior Banku i Banku Pekao. Banki te pozostaną odrębnymi podmiotami. Nie ma planów ich łączenia, ponieważ to dwa różne modele biznesowe. Alior jest bankiem młodym, szybko rosnącym, otwartym na innowacje, z ambicjami wyznaczania nowych kierunków rozwoju polskiej bankowości. Natomiast Bank Pekao to drugi największy bank w Polsce, z wieloletnią historią, o silnej pozycji kapitałowej, osiągający jedne z najlepszych wyników w sektorze oraz oferujący atrakcyjne zwroty z dywidend.

PZU planuje generować dodatkową wartość z tych inwestycji także na poziomie współpracy w dziedzinie cross-sellingu produktów ubezpieczeniowych za pośrednictwem sieci placówek/klientów Banku Pekao i Alior Banku oraz zarządzania aktywami czego wynikiem będzie wzrost przychodów zarówno dla PZU jak i banków. Możliwe będą również potencjalne synergie ze sprzedaży produktów bankowych klientom PZU. Dzięki tym akwizycjom, Grupa PZU będzie mogła stać się liderem zdywersyfikowanych usług finansowych w Polsce.

|

|

|

|||||

| Liczba klientów (mln) | ~16 mln | ~ 5,4 mln | ~ 4,1 mln | ||||

| Liczba placówek | 414 | 928 | 1 772 |

Źródło: opracowanie własne na podstawie sprawozdań finansowych banków za okres 1 stycznia 2016 - 31 grudnia 2016

1 Aktywa Alior Banku po fuzji z BPH plus aktywa Banku Pekao wyniosą około 238 mld zł.