PZU efektywnie uczestniczy w procesie konsolidacji sektora bankowego. 8 grudnia 2016 roku PZU i Polski Fundusz Rozwoju podpisały umowę z UniCredit dotyczącą kupna 32,8% akcji Banku Pekao za łączną kwotę 10,6 mld złotych, cena jednej akcji wyniosła 123 zł. Była to jedna z największych transakcji w sektorze bankowym w Europie w ostatnich latach.

Podpisanie umowy o nabyciu akcji Banku Pekao

8 grudnia 2016 roku PZU i PFR podpisały umowę z UniCredit dotyczącą kupna 32,8% akcji Banku Pekao za łączną kwotę 10,6 mld złotych. Cena nabycia jednej akcji wynosi 123 zł. Jest to jedna z największych transakcji w sektorze bankowym w Europie w ostatnich latach. Nabycie akcji Banku Pekao wiązało się z aspiracjami PZU wyrażonymi w strategii Grupy do 2020 roku, gdzie zakłada się osiągnięcie aktywów w wysokości co najmniej 140 mld złotych w sektorze bankowym oraz 50 mld zł aktywów w zarządzaniu na rzecz osób trzecich. PZU i PFR będą współpracować w celu zapewnienia efektywnej realizacji strategii rozwoju Banku Pekao, utrzymując aktualny profil niskiego ryzyka banku, solidny poziom rentowności oraz stabilną politykę długoterminową w zakresie wypłat dywidendy z zysku.

PZU i PFR zawarły porozumienie, którego celem jest:

(i)budowanie długoterminowej wartości Banku Pekao,

(ii)prowadzenie wobec banku polityki zmierzającej do zapewnienia rozwoju, stabilności finansowej oraz skutecznego i ostrożnego zarządzania bankiem, oraz (iii) zapewnienie należytych standardów ładu korporacyjnego banku. Istotą porozumienia było określenie zasad współpracy PZU i PFR po realizacji nabycia akcji Banku Pekao od UniCredit oraz praw i obowiązków jako akcjonariuszy banku, w szczególności w zakresie ustalania sposobu wspólnego wykonywania prawa głosu z posiadanych akcji Banku Pekao, a także prowadzenia wspólnej długoterminowej polityki w zakresie działalności banku dla osiągnięcia wskazanych powyżej celów. W szczególności PZU i PFR zobowiązały się wobec siebie do głosowania „za” podejmowaniem uchwał o podziale zysku i wypłacie dywidendy, na zasadach i w granicach określonych mającymi zastosowanie przepisami prawa i rekomendacjami KNF oraz zgodnie z dotychczasową praktyką banku.

Nabycie wydzielonej części banku BPH przez Alior Bank

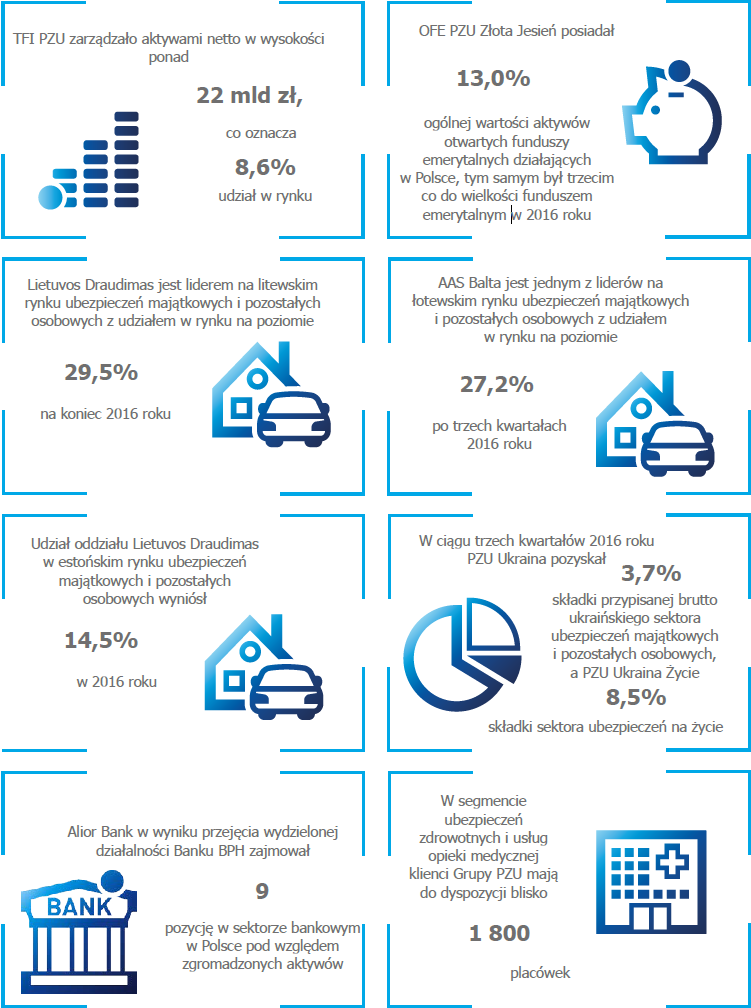

W dniu 31 marca 2016 roku zakończyły się negocjacje w wyniku których Alior Bank podpisał umowę sprzedaży akcji oraz podziału dotyczącą nabycia wydzielonej części Banku BPH. Przejęcie wydzielonej części Banku BPH stanowi istotny krok w procesie konsolidacji sektora bankowego.

W dniu 31 marca 2016 roku zakończyły się negocjacje w wyniku których Alior Bank podpisał z GE Investments Poland sp. z o.o. („GEIP”), DRB Holdings B.V. oraz Selective American Financial Enterprises LLC (grupą GE Capital) umowę sprzedaży akcji oraz podziału dotyczącą nabycia wydzielonej części Banku BPH. Transakcja nie objęła zakupu portfela kredytów hipotecznych denominowanych w CHF, innych walutach obcych i polskich złotych oraz BPH TFI. Przejęcie wydzielonej części Banku BPH jest zgodne ze strategią rozwoju Alior Banku i stanowi istotny krok w procesie konsolidacji sektora bankowego.

4 listopada 2016 roku na skutek dokonania wpisu w Krajowym Rejestrze Sądowym, nastąpiło prawne połączenie Alior Banku z wydzieloną częścią Banku BPH. Oznacza to, że wszystkie pozostałe produkty dla klientów indywidualnych, a także produkty dla klientów biznesowych zostały przeniesione do Alior Banku, a ich posiadacze zostali klientami Alior Banku.

Nabycie wydzielonej części Banku BPH wpisuje się w strategię rozwoju Alior Banku, zakładającą wzrost w oparciu o rozwój organiczny i akwizycje. W wyniku połączenia Alior Bank awansował na 9. pozycję wśród największych banków w Polsce pod względem wartości aktywów. Na koniec grudnia 2016 roku suma aktywów Alior Banku i wydzielonej części Banku BPH wynosiła odpowiednio 46 mld i 15 mld zł, czyli łącznie 61 mld zł.

Emisja akcji Alior Bank

Nabycie wydzielonej części Banku BPH poprzedzone zostało emisją akcji Alior Banku. Oferta publiczna Alior Banku obejmowała 56.550.249 nowych akcji, których cena emisyjna została ustalona na 38,90 zł za akcję. Emisja została przeprowadzona z zachowaniem prawa poboru na rzecz dotychczasowych akcjonariuszy. Wartość przeprowadzonej subskrypcji wyniosła 2,2 mld zł, z czego zaangażowanie PZU to 642 mln zł. Tym samym była to największa oferta publiczna na warszawskiej giełdzie od 2013 roku i zarazem największa emisja akcji z prawem poboru od 2009 roku.

Sytuacja na rynku bankowym

Według stanu na koniec 2016 roku w Polsce funkcjonowało: 36 krajowych banków komercyjnych, 558 banków spółdzielczych oraz 27 oddziałów instytucji kredytowych. Liczba banków komercyjnych w porównaniu z końcem 2015 roku zmniejszyła się o 2 banki

W 2016 roku sytuacja sektora bankowego pozostawała stabilna, czemu sprzyjało utrzymujące się ożywienie gospodarki oraz środowisko rekordowo niskich stóp procentowych. Według stanu na koniec 2016 roku w Polsce funkcjonowało: 36 krajowych banków komercyjnych, 558 banków spółdzielczych oraz 27 oddziałów instytucji kredytowych.

Liczba banków komercyjnych w porównaniu z końcem 2015 roku zmniejszyła się o 2 banki. Należy spodziewać się, że trend w zakresie konsolidacji branży bankowej będzie kontynuowany również w 2017 roku ze względu na konieczność uzyskania odpowiedniej skali działalności dla utrzymania efektywności funkcjonowania w perspektywie rosnących kosztów regulacyjnych oraz skali nakładów inwestycyjnych niezbędnych do poniesienia w związku z dokonującą się rewolucją technologiczną narzucającą między innymi zmianę modelu dystrybucji produktów i usług bankowych.

W 2016 roku, jak w latach ubiegłych zanotowano zmniejszenie sieci bankowej (o 0,2% do 14 434 placówek) oraz stanu zatrudnienia o 1,2%.

W okresie od stycznia do grudnia 2016 roku, sektor bankowy wypracował zysk netto na poziomie 13,9 mld zł wobec 11,2 mld zł w analogicznym okresie roku poprzedniego (wzrost o 24,3%).

Na kształtowanie się wyniku netto sektora miały głównie wpływ wzrost wyniku z tytułu działalności bankowej (do 59,3 mld zł, tj. o 6,1% więcej w porównaniu do 2015 roku), który nastąpił w rezultacie istotnego wzrostu wyniku odsetkowego (o 7,6%), przy jednoczesnym zmniejszeniu poziomu wyniku z tytułu opłat i prowizji (o 5,4%).

Wzrost wyniku odsetkowego nastąpił głównie w efekcie stosowania przez banki procesów adaptacyjnych w zakresie polityki depozytowo-kredytowej do środowiska niskich stóp procentowych. Nastąpił silny spadek kosztów odsetkowych (o 9,4% r/r) przy jednoczesnym umiarkowanym wzroście przychodów z tytułu odsetek (o 2% r/r).

Natomiast istotny wzrost wyniku z pozostałej działalności bankowej to głównie efekt rozliczenia w II kwartale 2016 roku transakcji sprzedaży udziałów w VISA Europe (dodatkowy dochód w wysokości 2,5 mld zł).

Na wzrost kosztów działania banków w 2016 vs 2015 wpłynęło przede wszystkim zwiększenie się poziomu kosztów pracowniczych (o 2,7% do 15,6 mld zł) oraz wzrost kosztów ogólnego zarządu związanego głównie z wprowadzeniem od 1 lutego podatku od niektórych instytucji finansowych (tzw. podatku bankowego) skompensowanego częściowo dodatkową wpłatą na rzecz BFG w grudniu 2015 roku.

Całkowita wartość aktywów sektora bankowego na koniec 2016 roku ukształtowała się na poziomie 1 711,3 mld zł i była o 7,0% (tj. 111,3 mld zł) wyższa od poziomu z końca 2015 roku. Głównymi obszarami przyrostu po stronie aktywów był portfel aktywów dostępnych do sprzedaży oraz kredyty, a po stronie zobowiązań depozyty gospodarstw domowych i sektora budżetowego.

Wielkość funduszy własnych sektora bankowego dla współczynników kapitałowych, wyliczona zgodnie z regulacjami zawartymi w Rozporządzeniu CRR wyniosła na koniec września 2016 roku 172,3 mld zł i w porównaniu do końca września 2015 roku wzrosła o 15,4%. Wzrost miał związek z zatrzymaniem przez niektóre banki istotnej części wypracowywanych zysków za 2015 rok, wyłączenia ze sprawozdawczości danych finansowych Sk Banku oraz nowych emisji akcji.

Łączny współczynnik kapitałowy sektora bankowego ukształtował się na koniec września 2016 roku na poziomie 17,58% (wzrost o nieco ponad 2 p.p. w stosunku do końca września 2015 roku), a współczynnik kapitału podstawowego Tier I na koniec wyżej wymienionego okresu wyniósł 16,01% (wzrost w porównaniu z końcem marca 2015 roku o około 1,8 p.p.).

Działalność Alior Bank

Alior Bank to bank uniwersalny charakteryzujący się nowatorskimi rozwiązaniami oraz bogatą ofertą produktową. Grupa Alior Banku wypracowała w 2016 roku zysk netto na poziomie 618 mln zł osiągając wskaźnik zwrotu na kapitale (ROE) w wysokości 12,7% (uwzględniając zdarzenia o charakterze jednorazowym).

Na poziom wypracowanego wyniku finansowego miała wpływ zarówno działalność operacyjna Banku napędzana organicznym wzrostem sumy bilansowej wynikającym ze sprzedaży kredytów (organiczny przyrost kredytów klientowskich netto wyniósł w 2016 roku 6,9 mld zł) jak i przejęciem wydzielonej części Banku BPH (skutkującym wzrostem portfela kredytowego o 8,5 mld zł).

Z uwagi na konsolidację wyników finansowych Alior Banku z wynikami finansowymi osiągniętymi przez wydzieloną część Banku BPH w okresie od 4 listopada 2016 roku do 31 grudnia 2016 roku przychody Alior Banku uległy zwiększeniu o 133 mln zł a koszty działania o 81,3 mln zł.

Ponadto w wyniku przejęcia przychody Alior Banku powiększył zysk z okazji nabycia wydzielonej części Banku BPH, zwiększając wartość przychodów Banku w 2016 roku o 508 mln zł. Jednocześnie podjęto decyzję o utworzeniu w ciężar wyniku finansowego za 2016 rok rezerwy restrukturyzacyjnej w wysokości 268 mln zł.

Głównym źródłem przychodów Grupy Alior Banku w 2016 roku był wynik odsetkowy netto, który pomimo presji ze strony niskich stóp procentowych, dzięki dynamicznemu wzrostowi akcji kredytowej osiągniętej w efekcie połączenia z wydzieloną częścią Banku BPH oraz rozwojowi organicznemu, w połączeniu ze skutecznym zarządzaniem polityką cenową Banku wzrósł w ujęciu rocznym o 445 mln zł do kwoty 1 946,0 mln zł, tj. o 29,6%.

Do głównych źródeł przychodów w 2016 roku Grupa Alior Bank zalicza również wynik z tytułu opłat i prowizji, który w 2016 roku wyniósł 331,1 mln zł (minimalny spadek w ujęciu rok do roku) i posiadał 10,4% udziału w przychodach wygenerowanych w 2016 roku. Ponadto na przychody Grupy osiągnięte w 2016 roku istotny wpływ miał wynik na działalności handlowej stanowiący 10,1% przychodów, a w szczególności wynik wygenerowany w związku z dokonywanymi na rzecz klientów transakcjami na rynku walutowym oraz transakcjami stopy procentowej.

Wskaźnik Koszty/Dochody ukształtował się w 2016 roku na poziomie 49,1% wobec 51,1% w 2015 roku (w obu przypadkach wyłączając zdarzenia jednorazowe).

Mając na względzie sprawną realizację procesów, których ukoronowaniem było przejecie 4 listopada 2016 roku wydzielonej części Banku BPH, przy jednocześnie realizowanej działalności biznesowej istotnie zwiększającej skalę funkcjonowania Alior Banku, Zarząd pozytywnie ocenia prowadzoną w 2016 roku działalność operacyjną, przejęcie oraz przebieg procesów zmierzających do fuzji operacyjnej z wydzieloną częścią Banku BPH, jak również osiągnięte w 2016 roku wyniki finansowe. W opinii Zarządu Alior Banku stanowią on solidne podstawy do konsekwentnego i bezpiecznego rozwoju Banku w kolejnych latach.

Produkty i usługi

Działalność Banku jest prowadzona w różnych pionach, które oferują określone produkty i usługi przeznaczone dla określonych segmentów rynku. Bank aktualnie prowadzi działalność w następujących segmentach branżowych:

- Klient indywidualny (segment detaliczny) – przeznaczony na rynek klientów masowych, zamożnych i bardzo zamożnych, którym Bank oferuje pełen zakres produktów i usług bankowych oraz produktów maklerskich oferowanych przez Biuro Maklerskie Alior Banku S.A., w szczególności produkty kredytowe, produkty depozytowe i fundusze inwestycyjne, konta osobiste, produkty bancassurance, usługi transakcyjne i produkty walutowe;

- Klient biznesowy (segment biznesowy) – dla małych i średnich przedsiębiorstw oraz dużych klientów korporacyjnych, którym Bank oferuje pełen zakres produktów i usług bankowych, w szczególności produkty kredytowe, produkty depozytowe, rachunki bieżące i pomocnicze, usługi transakcyjne i produkty skarbowe;

- Działalność skarbowa – obejmuje operacje na rynkach międzybankowych i zaangażowanie w dłużne papiery wartościowe. Segment ten odzwierciedla wyniki zarządzania pozycją globalną (pozycją płynnościową, pozycją stóp procentowych i pozycją walutową wynikającymi z operacji bankowych).

Nowe produkty i usługi

W kwietniu 2016 roku Alior Bank rozszerzył również zakres współpracy z BGK w ramach programu de minimis wprowadzając gwarancję POIG BGK na finansowanie projektów innowacyjnych, z uwzględnieniem ich specyfiki w zakresie potrzeb finansowania działalności bieżącej i inwestycyjnej. Dzięki czemu przedsiębiorcy planujący inwestycje w nowe przedsięwzięcia technologiczne mogą liczyć na uzyskanie kredytu w rachunku bieżącym na finansowanie bieżące, jak i kredytu inwestycyjnego, a zabezpieczeniem ich spłaty jest gwarancja POIG BGK.

Dodatkowo w czerwcu 2016 roku Alior Bank udostępnił nowy serwis internetowy dla przedsiębiorców zafirmowani.pl, oferując swoim klientom dodatkowe usługi takie jak bezpłatną aplikację do samodzielnego prowadzenia uproszczonej księgowości (Księga Przychodów i Rozchodów), system do fakturowania. Ponadto serwis dzięki współpracującym partnerom prezentuje oferty specjalne dla klientów, publikuje artykuły i poradniki związane z aspektami prowadzenia działalności gospodarczej. Dzięki funkcjonalnościom społecznościowym umożliwia nawiązywanie kontaktów pomiędzy zarejestrowanymi przedsiębiorcami i udzielanie wzajemnych rekomendacji w ramach prowadzonych wspólnie operacji gospodarczych. Nowe narzędzie ma wesprzeć przedsiębiorców w dostępie do nowych narzędzi internetowych, wzmocnić informacje związane ze zmianami regulacji w otoczeniu biznesowym, jak i umożliwić nową formę nawiązywania relacji biznesowych.

Nowe, istotne działania

7 sierpnia 2015 roku Alior Bank podpisał umowę z rumuńskim operatorem Telekom Romania Mobile Communications z Grupy Deutsche Telekom. Tym samym Bank rozszerzył strategiczny alians z globalnym operatorem telekomunikacyjnym o kolejny rynek z Europy Środkowej.

Z 14 stycznia 2016 roku, Narodowy Bank Rumunii (rumuński regulator bankowy) zarejestrował Alior Bank S.A. Varsovia – Sucursala Bucuresti, jako oddział zagranicznej instytucji kredytowej w rozumieniu Dyrektywy 2013/36/UE, pod numerem RB-PJS-40-071/14.01.2016. Tym samym, został spełniony jeden z warunków przewidzianych umową agencyjną z Telekom Romania Mobile Communications.

W 2016 roku Alior Bank decyzją Komisji Nadzoru Finansowego dokonał przejęcia SKOK Powszechna oraz Wyszyńskiego. Decyzja komisji oznacza, że zarząd majątkiem SKOK Powszechna oraz Wyszyńskiego obejmuje zarząd Alior Banku SA. SKOK im. Stefana Kard. Wyszyńskiego miał 34 tys. członków, ponad 180 mln zł depozytów i dysponuje siecią 20 oddziałów, a SKOK Powszechna odpowiednio 23 tys. członków oraz 42 mln depozytów.

13 marca 2017 Alior Bank ogłosił strategię na lata 2017-2020 – „Cyfrowy buntownik”. Zakłada ona dalszy wzrost znaczenia innowacyjności w rozwoju banku, poprzez m.in. wdrożenie najnowocześniejszych rozwiązań technologicznych wspierających klienta i pracownika. Ponadto rewolucję cyfrową Alior Bank zamierza szeroko stosować na pozostałych płaszczyznach działania wyznaczając trendy w nowoczesnej bankowości.

Czynniki, w tym zagrożenia i ryzyka, które będą miały wpływ na działalność Alior Bank w 2017 roku

Na sytuację sektora bankowego w 2017 roku wpływ będą mieć przede wszystkim:

- nowe obciążenie podatkowe od 1 stycznia 2016 roku wynikające z ustawy o podatku od niektórych instytucji finansowych, zobacz więcej

- podjęcie przez Komitet Stabilności Finansowej uchwały w styczniu 2017 roku w sprawie rekomendacji dotyczącej restrukturyzacji portfela kredytów mieszkaniowych w walutach obcych;

- szereg czynników ryzyka w otoczeniu zewnętrznym polskiej gospodarki;

- obserwowane od kilku lat stopniowe zwiększanie kontrybucji płaconych przez banki na rzecz BFG;

- sytuacja makroekonomiczna w polskiej gospodarce - wzrost produktu krajowego brutto oraz zatrudnienia i poziomu wynagrodzeń, przy historycznie niskim poziomie stóp procentowych oraz niskich cenach

- surowców energetycznych pozytywnie wpływa na poziom generowanej sprzedaży kredytów oraz jakość portfela kredytowego.