Na potrzeby zarządzania Grupą PZU, zostało wyodrębnionych szereg segemntów branżowych. Wśród nich znajdują się m.in.: ubezpieczenia korporacyjne, ubezpiecznia masowe, emerytalne czy segment Ukraina i kraje bałtyckie.

Na potrzeby zarządzania Grupą PZU, zostały wyodrębnione następujące segmenty branżowe:

- ubezpieczenia korporacyjne (majątkowe i pozostałe osobowe) – segment ten obejmuje szeroki zakres produktów ubezpieczeń majątkowych, odpowiedzialności cywilnej i komunikacyjnych, dostosowanych do potrzeb klienta i z indywidualną wyceną ryzyka oferowanych przez PZU, TUW PZUW oraz LINK4 dużym podmiotom gospodarczym;

- ubezpieczenia masowe (majątkowe i pozostałe osobowe) – składają się na niego produkty ubezpieczeń majątkowych, wypadkowych, odpowiedzialności cywilnej i komunikacyjnych. PZU oraz LINK4 świadczy je klientom indywidualnym oraz podmiotom z sektora małych i średnich firm;

- ubezpieczenia na życie: grupowe i indywidualnie kontynuowane – PZU Życie oferuje je grupom pracowników i innym grupom formalnym (np. związkom zawodowym).

Do umowy ubezpieczenia przystępują osoby pozostające w stosunku prawnym z ubezpieczającym (np. pracodawcą, związkiem zawodowym) oraz ubezpieczenia indywidualnie kontynuowane, w których ubezpieczający nabył prawo do indywidualnej kontynuacji ubezpieczenia w fazie grupowej. Obejmuje on następujące rodzaje ubezpieczeń: ochronne, inwestycyjne (niebędące jednak kontraktami inwestycyjnymi) oraz zdrowotne;

- indywidualne ubezpieczenia na życie – PZU Życie świadczy je klientom indywidualnym. Umowa ubezpieczenia dotyczy konkretnego ubezpieczonego, który podlega indywidualnej ocenie ryzyka. Są to ubezpieczenia ochronne, inwestycyjne (niebędące kontraktami inwestycyjnymi) i zdrowotne;

- inwestycje – raportujący wg PSR – obejmujący działalność lokacyjną w zakresie środków własnych Grupy PZU, rozumianych jako nadwyżka lokat nad rezerwami techniczno-ubezpieczeniowymi w spółkach ubezpieczeniowych Grupy PZU mających siedzibę w Polsce, powiększoną o nadwyżkę dochodów osiągniętą ponad stopę wolną od ryzyka z inwestycji odpowiadających wartości rezerw techniczno-ubezpieczeniowych PZU, LINK4 i PZU Życie w produktach ubezpieczeniowych, czyli nadwyżkę dochodów z lokat PZU, LINK4 i PZU Życie, ponad dochody alokowane według cen transferowych do segmentów ubezpieczeniowych. Ponadto, segment Inwestycje, obejmuje dochody z innych wolnych środków finansowych w Grupie PZU (w tym konsolidowane fundusze inwestycyjne);

- segment Kraje bałtyckie – ubezpieczenia majątkowe i pozostałe osobowe oraz na życie świadczone na terenie Litwy, Łotwy i Estonii;

- kontrakty inwestycyjne – składają się na nie produkty PZU Życie nietransferujące istotnego ryzyka ubezpieczeniowego i niespełniające definicji kontraktu ubezpieczeniowego. Są to niektóre produkty z gwarantowaną stopą zwrotu oraz niektóre produkty w formie ubezpieczeniowego produktu kapitałowego – unit-linked;

- pozostałe – obejmują jednostki objęte konsolidacją i niezakwalifikowane do żadnego segmentu powyżej.

Ubezpieczenia korporacyjne

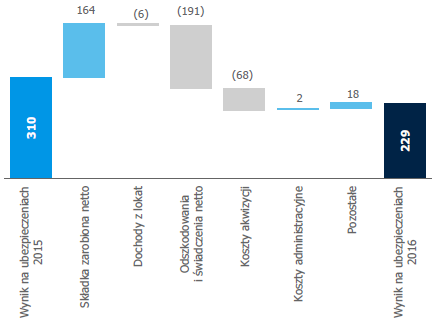

W 2016 roku segment ubezpieczeń korporacyjnych (składający się z PZU, LINK4 oraz TUW PZUW) osiągnął 229 mln zł wyniku na ubezpieczeniach, czyli o 26,1% mniej, niż w analogicznym okresie ubiegłego roku.

Na poziom wyniku segmentu w 2016 roku wpływ miały przede wszystkim następujące czynniki:

- wzrost składki zarobionej netto o 11,1%, przy jednoczesnym wzroście składki przypisanej brutto o 22,2% w stosunku do 2015 roku odnotowano głównie w:

- ubezpieczeniach komunikacyjnych w konsekwencji wzrostu średniej składki oraz liczby ubezpieczeń; ubezpieczeniach od ognia i innych szkód majątkowych oraz OC pozostałe, jako efekt pozyskania kilku umów o wysokiej wartości jednostkowej (w tym przystąpienie do TUW PZUW kilku dużych podmiotów z branży węglowej i energetycznej);

- wzrost wartości odszkodowań i świadczeń ubezpieczeniowych o 21,9% w stosunku do analogicznego okresu 2015 roku, co przy wzroście składki zarobionej netto o 11,1%, oznacza pogorszenie wskaźnika szkodowości 5,7 p.p do poziomu 64,7%. Wzrost odnotowano głównie w grupie ubezpieczeń różnych ryzyk finansowych oraz odpowiedzialności cywilnej (zgłoszenie kilku dużych roszczeń). Mimo wzrostu wartości odszkodowań, efekt ten częściowo został skompensowany poprawą wskaźnika szkodowości w grupie OC komunikacyjnych;

- poziom dochodów z lokat alokowanych do segmentu według cen transferowych spadł o 5,0% do poziomu 115 mln zł, co podyktowane było niższym poziomem rynkowych stóp procentowych bilansowanym częściowo aprecjacją kursu EUR względem PLN;

- wzrost kosztów akwizycji (bez prowizji reasekuracyjnych) o 73 mln zł, tj. 25,3% w porównaniu do 2015 roku będący głównie wynikiem wyższych bezpośrednich kosztów akwizycji, to konsekwencja znacznie wyższej dynamiki sprzedaży;

- nieznaczny spadek kosztów administracyjnych do poziomu 125 mln zł, tj. o 1,6% w porównaniu z rokiem ubiegłym, głównie w efekcie ograniczenia kosztów w wyniku stosowania dyscypliny kosztowej m.in. w zakresie kosztów marketingu oraz nieruchomości.

Wynik na ubezpieczeniach segmentu ubezpieczeń korporacyjnych (w mln zł)

Ubezpieczenia masowe

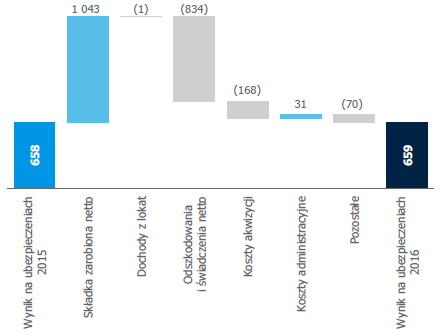

W 2016 roku wynik na ubezpieczeniach w segmencie ubezpieczeń masowych wyniósł 659 mln zł i był o 0,2% wyższy, niż w poprzednim roku. Poszczególne elementy wyniku na ubezpieczeniach kształtowały się następująco:

- wzrost składki zarobionej netto o 15,4% do poziomu 7 836 mln zł, przy jednoczesnym wzroście składki przypisanej brutto o 19,9% r/r (z wyłączeniem składki pochodzącej ze spółek zależnych Grupy +19,6% r/r), wynikał przede wszystkim z:

- zwiększenia sprzedaży ubezpieczeń komunikacyjnych, jako efekt wzrostu średniej składki w następstwie wprowadzanych stopniowo od końca 2015 roku zmian w średniej cenie ubezpieczeń oraz wyższej liczby ubezpieczeń oferowanych przez PZU, jak i LINK4;

- dosprzedaży ubezpieczeń dodatkowych, w tym ubezpieczenia świadczenia pomocy, oferowanego głównie w ramach pakietu z ubezpieczeniami komunikacyjnymi;

- przyrostu składki z ubezpieczeń pozostałych szkód rzeczowych oraz odpowiedzialności cywilnej, w tym w ubezpieczeniach mieszkaniowych PZU DOM częściowo niwelowany niższą sprzedażą ubezpieczeń rolnych (efekt silnej konkurencyjności rynku);

- zwiększenie wartości odszkodowań i świadczeń ubezpieczeniowych netto w 2016 roku o 18,8%, co przy wyższej o 15,4% składce zarobionej netto, przełożyło się na wzrost wskaźnika szkodowości o 1,9 p.p. w relacji do 2015 roku. Zmiana ta kształtowana była głównie przez:

- wzrost wartości odszkodowań i świadczeń z ubezpieczeń upraw rolnych w następstwie wystąpienia w I półroczu 2016 roku licznych szkód powodowanych siłami natury (odszkodowania z tytułu ujemnych skutków przezimowań były o ponad 230 mln wyższe, niż średnia z ostatnich 3 lat);

- wyższy poziom odszkodowań i świadczeń w ubezpieczeniach OC komunikacyjnych, głównie jako efekt wzrostu portfela ubezpieczeń;

- dochody z lokat alokowane według cen transferowych do segmentu ubezpieczeń masowych wyniosły 517 mln zł, czyli zmniejszyły się rok do roku o 0,2%, głównie w wyniku niższego poziomu rynkowych stóp procentowych częściowo bilansowanego aprecjacją kursu EUR względem PLN;

- koszty akwizycji w segmencie ubezpieczeń masowych wyniosły w 2016 roku 1 551 mln zł i wzrosły w stosunku do analogicznego okresu ubiegłego roku o 168 mln zł (12,1%). Czynnikiem determinującymi zmianę poziomu kosztów akwizycji był wyższy poziom bezpośrednich kosztów akwizycji (w tym efekt rosnącego portfela ubezpieczeń). Jednocześnie, w ubezpieczeniach bankowych odnotowano spadek bezpośrednich kosztów akwizycji, będący efektem zmiany zasad rozliczeń z bankami w ramach umów bancassurance – od 1 kwietnia zgodnie z wymogami ustawy o działalności ubezpieczeniowej zostały zmienione zasady wynagradzania ubezpieczających w umowach grupowych;

- koszty administracyjne w segmencie kształtowały się na poziomie 634 mln zł, co oznacza spadek w stosunku do ubiegłego roku o 31 mln zł, tj. 4,7% przede wszystkim, jako efekt stosowania dyscypliny kosztowej (m.in. w zakresie kosztów nieruchomości oraz marketingu) częściowo kompensowany przez zmiany w umowach grupowych bancassurance i w ich efekcie, rozpoznania wynagrodzenia za wykonywanie czynności administracyjnych w wysokości około 50 mln zł.

Wynik na ubezpieczeniach segmentu ubezpieczeń masowych (w mln zł)

Ubezpieczenia grupowe i indywidualnie kontynuowane

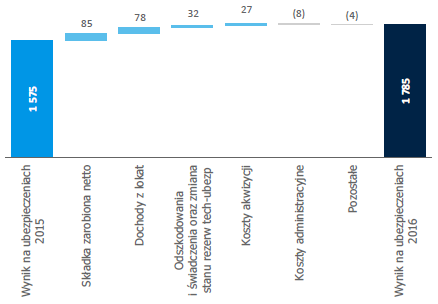

Wynik na ubezpieczeniach segmentu ubezpieczeń grupowych i indywidualnie kontynuowanych wyniósł 1 785 mln zł i był o 13,3% wyższy niż w poprzednim roku. Poszczególne elementy wyniku na ubezpieczeniach kształtowały się w następujący sposób:

- wzrost składki ubezpieczeniowej przypisanej brutto o 86 mln zł (+1,3%) wynikał przede wszystkim z:

- rozwoju ubezpieczeń grupowych ochronnych (wzrost średniej składki oraz średniej ilości umów dodatkowych przypadających na ubezpieczonego);

- pozyskania składki w ubezpieczeniach zdrowotnych zawieranych w formie grupowej (nowi klienci w ubezpieczeniach ambulatoryjnych oraz sprzedaż wariantów produktu lekowego); PZU ubezpiecza około 1,3 mln klientów w tego rodzaju produktach;

- dosprzedaży ubezpieczeń dodatkowych oraz podwyższania sumy ubezpieczenia w produktach indywidualnie kontynuowanych;

- dochody z lokat – obejmujące dochody alokowane według cen transferowych oraz dochody z produktów o charakterze inwestycyjnym – wyniosły 680 mln zł, czyli zwiększyły się rok do roku o 13% głównie w wyniku wyższych dochodów w produktach typu unit-linked (głównie PPE) w efekcie lepszej koniunktury na rynku akcji – wzrost indeksu WIG o 11,4% wobec spadku o 9,6% w analogicznym okresie roku ubiegłego. Dochody alokowane według cen transferowych obniżyły się w niewielkim stopniu;

- niewielkie zmiany rok do roku w pozycji odszkodowania i świadczenia ubezpieczeniowe wraz ze zmianą stanu innych rezerw techniczno-ubezpieczeniowych netto, która zamknęła się w 2016 roku kwotą 4 686 mln zł (spadek r/r o 0,7% tj. 32 mln zł). Zmiana była w szczególności rezultatem:

- wyższego wzrostu rezerw w portfelu grupowych ubezpieczeń emerytalnych PPE w efekcie znacznie lepszych osiąganych w 2016 roku wyników inwestycyjnych przy stabilnym poziomie przypisu składki oraz niższej wartości wypłaconych transferów;

- niższego tempa konwersji polis umów wieloletnich na roczne umowy odnawialne w ubezpieczeniach grupowych typ P. W rezultacie, uwolnionych zostało 40 mln zł rezerw, czyli o 35 mln zł mniej niż w analogicznym okresie 2015 roku;

- wzrostu wartości świadczeń w ubezpieczeniach zdrowotnych, jako efekt dynamicznego rozwoju tego portfela umów;

Jednocześnie na niższą wartość tej pozycji sprawozdawczej wpłynęły:

- w wyniku spadającego w ostatnich latach poziomu orzekanych świadczeń z tytułu trwałego uszczerbku dokonano weryfikacji i aktualizacji założeń, co do oczekiwanych przyszłych wypłat z tego tytułu stosowanych do kalkulacji rezerw dla tego ryzyka, co pozwoliło na uwolnienie w grudniu 2016 roku 216 mln zł rezerw, głównie w ubezpieczeniach kontynuowanych;

- niższy poziom odszkodowań i świadczeń, głównie z tytułu zgonu oraz trwałego uszczerbku w ubezpieczeniach indywidualnie kontynuowanych;

- koszty akwizycji w segmencie ubezpieczeń grupowych i indywidualnie kontynuowanych wyniosły w 2016 roku 329 mln zł i spadły w stosunku do analogicznego okresu ubiegłego roku o 27 mln zł (7,6%). Czynnikami determinującymi ograniczenie poziomu bezpośrednich i pośrednich kosztów akwizycji była modyfikacja umowy agencyjnej w kanale bancassurance, w efekcie której dokonano zmiany prezentacji wynagrodzenia za wykonanie czynności agencyjnych polegających na uczestniczeniu w administrowaniu umów ubezpieczeń ochronnych (przeniesienie z kosztów akwizycji do kosztów administracyjnych kwoty 28 mln zł);

- wyższe o 8 mln zł (1,4%) koszty administracyjne w trakcie 2016 roku w porównaniu do analogicznego okresu 2015 roku wynikały przede wszystkim ze zmiany umowy agencyjnej w kanale bancassurance i w efekcie, zmiany prezentacji wynagrodzenia za wykonywanie czynności agencyjnych polegających na uczestniczeniu w administrowaniu umów ubezpieczeń ochronnych (kwota 28 mln zł, wcześniej ujmowana w kosztach akwizycji). Ww. negatywny czynnik był równoważony przez ograniczenie kosztów stałych w wyniku stosowania dyscypliny kosztowej m.in. w zakresie kosztów nieruchomości oraz wsparcia sprzedaży.

Po wyłączeniu czynnika jednorazowego związanego z efektem konwersji umów długoterminowych na kontrakty odnawialne w ubezpieczeniach grupowych typu P, wynik na ubezpieczeniach segmentu w trakcie 2016 roku wyniósł 1 745 mln zł wobec 1 500 mln zł w analogicznym okresie 2015 roku (wzrost o 16,3%). Wyłączenie również czynnika jednorazowego aktualizacji założeń, co do oczekiwanych przyszłych wypłat z tytułu TU stosowanych do kalkulacji rezerw w IK oznacza wynik w 2016 roku na poziomie 1 529 mln zł, co oznacza wzrost rok do roku o 1,9%. Główne przyczyny poprawy wyniku to rosnący portfel ubezpieczeń, polepszenie szkodowości portfela ochronnego oraz dyscyplina w obszarze kosztów.

Wynik na ubezpieczeniach segmentu ubezpieczeń grupowych i indywidualnie kontynuowanych (w mln zł)

Ubezpieczenia indywidualne

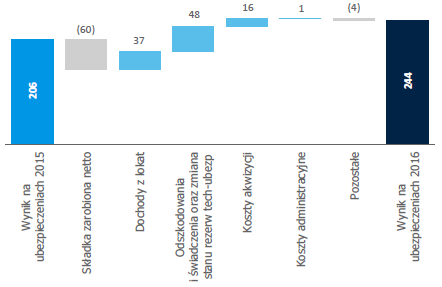

W 2016 roku wynik na ubezpieczeniach segmentu indywidualnych ubezpieczeń na życie wyniósł 244 mln zł, czyli był o 18,4% wyższy niż w poprzednim roku. Główne czynniki kształtujące poziom wyniku na ubezpieczeniach segmentu to:

- spadek składki przypisanej brutto w stosunku do 2015 roku o 60 mln zł (-4,9%) był rezultatem:

- mniejszej wartości subskrypcji produktu strukturyzowanego w kanale własnym w porównaniu z rekordowym pod tym względem 2015 rokiem;

- niższych wpłat na rachunki w ubezpieczeniach unit- linked oferowanych razem z Bankiem Millennium;

- dalszego spadku wpłat w wycofanym ze sprzedaży pod koniec 2014 roku produkcie unit-linked Plan na Życie.

Pozytywne efekty przyniosły:

- wysoki, w szczególności w IV kwartale 2016 roku, poziom wpłat na rachunki IKE;

- wysoka sprzedaż indywidualnych produktów ochronnych, w szczególności w Oddziałach Grupy PZU;

- wprowadzenie do oferty pod koniec 2015 roku nowego produktu unit-linked Cel na Przyszłość;

- dochody z lokat składają się z dochodów alokowanych według cen transferowych oraz z dochodów z produktów o charakterze inwestycyjnym. W segmencie ubezpieczeń indywidualnych wzrosły one rok do roku o 37 mln zł do poziomu 288 mln zł, przede wszystkim jako efekt lepszego wyniku zanotowanego na IKE oraz jednostkach uczestnictwa w produktach typu unit-linked w kanale bankowym. Dochody alokowane według cen transferowych obniżyły się w niewielkim stopniu;

- wartość odszkodowań i świadczeń ubezpieczeniowych wraz ze zmianą stanu innych rezerw techniczno- ubezpieczeniowych netto ukształtowała się na poziomie 1 043 mln zł, tj. obniżyły się one o 4,4% w porównaniu z analogicznym okresem 2015 roku. Przyczynił się do tego przede wszystkim niższy wzrost rezerw matematycznych związany ze spadkiem w 2016 roku przychodów z tytułu składki przypisanej brutto w kolejnych transzach produktu o charakterze strukturyzowanym oferowanym w sieci własnej Grupy PZU, po rekordowym pod tym względem ubiegłym roku. Jednocześnie efekt ten był częściowo kompensowany wyższym wzrostem rezerw w produktach typu unit-linked jak IKE i Cel na Przyszłość na skutek bardzo dobrych wyników sprzedażowych, poprawy wyników inwestycyjnych oraz umiarkowanego poziomu wykupów;

- znaczący spadek kosztów akwizycji w tym segmencie (o 16 mln zł, tj. o 13,0%) wynikał przede wszystkim z modyfikacji systemu wynagrodzeń sieci agencyjnej (bardziej równomierny rozkład w czasie kosztu zawarcia umów) oraz niższej r/r sprzedaży nowych umów produktów ochronnych w tym kanale, a także w mniejszym stopniu z niższego wolumenu sprzedaży ubezpieczeń typu unit- linked w kanale bancassurance;

- koszty administracyjne w segmencie ukształtowały się na poziomie 59 mln zł, co oznacza spadek w stosunku do ubiegłego roku o 1 mln zł, tj. 1,7% przede wszystkim jako efekt wzrostu efektywności sieci agencyjnej w obsłudze produktów indywidualnych, a dodatkowo ograniczenia kosztów stałych w wyniku stosowania dyscypliny kosztowej m.in. w zakresie kosztów nieruchomości oraz wsparcia sprzedaży.

Wynik na ubezpieczeniach segmentu ubezpieczeń indywidualnych (w mln zł)

Inwestycje

Dochody segmentu inwestycje stanowią działalność lokacyjną w zakresie środków własnych Grupy PZU rozumianych jako nadwyżka lokat nad rezerwami techniczno-ubezpieczeniowymi w spółkach ubezpieczeniowych Grupy PZU mających siedzibę w Polsce (PZU, LINK4 i PZU Życie) powiększoną o nadwyżkę dochodów osiągniętą ponad stopę wolną od ryzyka z inwestycji odpowiadających wartości rezerw techniczno- ubezpieczeniowych PZU, LINK4 i PZU Życie w produktach ubezpieczeniowych, czyli nadwyżkę dochodów z lokat PZU, LINK4 i PZU Życie ponad dochody alokowane według cen transferowych do segmentów ubezpieczeniowych.

Ponadto, segment Inwestycje obejmuje dochody z innych wolnych środków finansowych w Grupie PZU (w tym konsolidowane fundusze inwestycyjne).

Dochody z działalności operacyjnej segmentu inwestycje (wyłącznie operacje na zewnątrz) wyniosły - 570 mln zł i były niższe niż w 2015 roku przede ze względu na gorszy o 479 mln zł wynik pakietu akcji Grupy Azoty z portfela akcji długoterminowych oraz utrzymujący się niski poziom stóp rynkowych.

Segment bankowy

Według stanu na koniec grudnia 2016 roku, PZU, wraz z jednostkami zależnymi, był w posiadaniu 29,45% w kapitale własnym Alior Bank. 18 grudnia 2015 roku objęto konsolidacją Alior Bank, natomiast segment bankowy w ramach wyników Grupy PZU został wydzielony 1 stycznia 2016 roku. Poniższe porównanie do roku 2015 roku ma na celu jedynie omówienie trendów, ponieważ wynik banku kontrybuował do wyniku Grupy PZU od początku 2016 roku.

Działalność biznesowa Alior Banku w 2016 roku stała przede wszystkim pod znakiem dynamicznego wzrostu sumy bilansowej o 21,2 mld zł do 61,2 mld zł (tj. o 53% w ujęciu rok do roku).

Głównymi pozycjami generującymi wzrost sumy bilansowej Alior Banku były po stronie aktywów, należności od klientów

–wzrost w ujęciu r/r o 14,8 mld zł (w tym wpływ konsolidacji wyników wydzielonej części Banku BPH na poziomie 9,2 mld zł) oraz aktywa finansowe dostępne do sprzedaży

–wzrost w ujęciu r/r o 5,1 mld zł, tj. o 120%, a po stronie zobowiązań, depozyty klientów – wzrost o 17,7 mld zł (w tym wpływ konsolidacji wyników wydzielonej części Banku BPH na poziomie 12,7 mld zł) oraz kapitały – wzrost o 2,7 mld zł (wynikający głównie z podwyższenia kapitału w oparciu o emisję akcji serii I oraz akumulacji wypracowywanych zysków).

W 2016 roku w segmencie bankowym zanotowano zysk z działalności operacyjnej (bez uwzględnienia amortyzacji wartości niematerialnych nabytych w transakcji przejęcia Alior Banku) na poziomie 691 mln zł, co oznacza wzrost o 305 mln zł w porównaniu do 2015 roku. Jednocześnie z uwagi na posiadanie przez Grupę PZU 29,45% udziałów w kapitale banku do wyniku przypisanego jednostce dominującej segment bankowy kontrybuował w br. 204 mln zł (bez uwzględnienia amortyzacji wartości niematerialnych nabytych w transakcji przejęcia Alior Banku).

Wynik z tytułu odsetek to główny składnik przychodów Grupy stanowiący 61% przychodów. Jego wzrost w ujęciu rocznym o 29,6% był konsekwencją organicznego wzrostu wolumenu kredytów dla klientów i towarzyszącemu mu zwiększaniu bazy depozytów klientowskich oraz przejęcia wydzielonej części Banku BPH. Pozytywny wpływ na poziom generowanych przychodów odsetkowych miało również prowadzenie adekwatnej polityki cenowej w zakresie zarówno produktów depozytowych, jak i kredytowych, w warunkach funkcjonowania Banku w środowisku niskich stóp procentowych.

Rentowność Grupy mierzona wskaźnikiem marży odsetkowej netto (NIM) utrzymywała się w 2016 roku na wysokim poziomie 4,1% i w porównaniu do marży odsetkowej uzyskanej w 2015 roku była niższa o 50 pb. Obniżenie marży było głównie związane z konsolidacją wyników finansowych wydzielonej części Banku BPH (konsolidacją został objęty wynik odsetkowy wydzielonej części Banku BPH wyłącznie za okres od 4 listopada 2016 roku do 31 grudnia 2016 roku) oraz zmianą struktury aktywów polegającą na wzroście udziału aktywów dostępnych do sprzedaży w całości aktywów banku z poziomu 10,6% na koniec 2015 roku do poziomu 15,3% na koniec 2016 roku.

Jednocześnie średnia stopa oprocentowania kredytów wzrosła o 0,09 p.p. do poziomu 6,11%. W tym samym okresie średni koszt depozytów wzrósł do 1,46% tj. o 0,27 p.p.

Średnia stawka WIBOR 3M w 2016 roku wyniosła 1,70% i w porównaniu do średniej z 2015 roku była niższa o 0,04 p.p.

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości (ujęty w wyniku netto z inwestycji) w 2016 roku wyniósł -800 mln zł. Tym samym odpisy wzrosły o 123 mln zł w porównaniu do analogicznego okresu roku poprzedniego, co wynikało głównie ze wzrostu odpisów na należności od klientów sektora niefinansowego.

Wynik z tytułu prowizji Alior Banku osiągnięty w 2016 roku w porównaniu do analogicznego okresu roku ubiegłego praktycznie nie uległ zmianie i wyniósł 331 mln zł (-0,2% vs. 2015 roku). Na wynik prowizyjny złożyło się 591 mln zł przychodów prowizyjnych (wzrost w ujęciu rok do roku o8,2%) oraz 260 mln zł kosztów prowizyjnych (wzrost r/r o 21,3%).

Głównym składnikiem przychodu z tytułu opłat i prowizji są prowizje związane z kredytami, rachunkami, przelewami, wpłatami, wypłatami i pożyczki, itp. Koszty działania Alior Banku w 2016 roku wyniosły 1 567 mln zł i były wyższe o 41,4% głównie ze względu na konsolidację wyników finansowych wydzielonej części banku BPH oraz ujęcie w ciężar kosztów rezerwy restrukturyzacyjnej o wartości 268 mln zł. Jednocześnie łączna wartość kosztów poniesionych przez Bank w związku z przejęciem wydzielonej działalności Banku BPH wyniosła w 2016 roku około 37 mln zł.

Wskaźnik kosztów do dochodów (C/I) wyniósł 49,1% i był niższy o 2 p.p. niż w analogicznym okresie roku ubiegłego (w obu przypadkach z wyłączeniem zdarzeń jednorazowych).

Na poziom zysku z działalności operacyjnej segmentu bankowego istotny wpływ miał również podatek od aktywów finansowych. Obciążenie z tytułu podatku bankowego w Alior Bank wyniosło w 2016 roku 131 mln zł.

Ubezpieczenia emerytalne

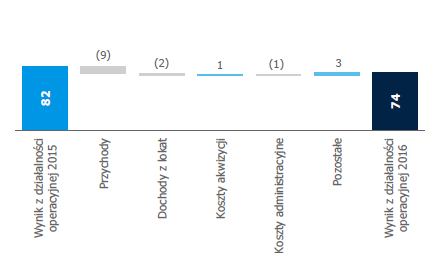

W 2016 roku zysk z działalności operacyjnej segmentu ubezpieczeń emerytalnych wyniósł 74 mln zł, czyli spadł o 8,7% w porównaniu do 2015 roku. Źródła wyniku operacyjnego to:

- przychody z tytułu prowizji i opłat, które ukształtowały się na poziomie ponad 110 mln zł, tj. spadły o 6,8% w porównaniu z poprzednim rokiem. Zmiana ta wynikała z:

- spadku wynagrodzenia za zarządzanie o 7 mln zł w wyniku niższych średnich aktywów netto OFE PZU;

- spadku przychodów z tytułu zwrotu środków z Funduszu Gwarancyjnego o 2 mln zł;

- wzrostu przychodów z tytułu wycofania środków z rachunku rezerwowego o 1 mln.

- przychody netto z inwestycji wyniosły prawie 5 mln zł i były niższe o 2 mln zł z uwagi na spadek aktywów finansowych;

- koszty akwizycji i obsługi zamknęły się kwotą prawie 4 mln zł, tj. były o 29,7% wyższe niż w poprzednim roku. Wynikało to z prowadzonych działań informacyjnych OFE w 2016 roku;

- koszty administracyjne wyniosły prawie 41 mln zł, czyli były o 2,6% wyższe niż w poprzednim roku. Zmiana ta wynikała głownie z:

- wzrostu kosztów z tytułu wpłaty środków do Funduszu Gwarancyjnego o 5 mln zł;

- spadku kosztów rezerwy na wysyłkę informacji rocznej do członków OFE PZU za 2016 rok o blisko 3 mln zł w związku ze zmianą formy wysyłki (konto online);

- spadku kosztów osobowych głównie za sprawą niższego średniego zatrudnienia i niższych kosztów wynagrodzenia premiowego.

- pozostałe przychody operacyjne wzrosły o 3 mln zł związku z otrzymaniem opłaty motywacyjnej (2 mln zł), przeszacowaniem rezerwy na zwrot opłat od składek nadpłaconych przez ZUS (prawie 1 mln zł) oraz rozwiązaniem rezerwy na wysyłkę informacji rocznej funduszy za 2015 rok (1 mln zł);

- pozostałe koszty operacyjne spadły o ponad 2 mln zł na skutek przeszacowania rezerwy dotyczącej zwrotu opłat od składek nadpłaconych przez ZUS.

Zysk z działalności operacyjnej segmentu ubezpieczeń emerytalnych (w mln zł)

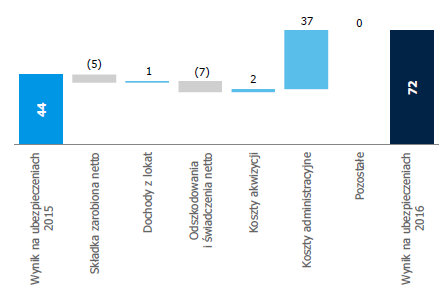

Kraje bałtyckie

Do dnia 30 września 2015 roku w wynikach segmentu Kraje bałtyckie partycypował PZU Litwa, co ma istotne znaczenie dla porównywalności danych finansowych w latach 2015-2016.

Z tytułu działalności w krajach bałtyckich, Grupa PZU wygenerowała w 2016 roku pozytywny wynik na ubezpieczeniach w wysokości 72 mln zł wobec 44 mln zł w poprzednim roku. Wynik ten ukształtowany został przez następujące czynniki:

- spadek składki przypisanej brutto. Wyniosła ona 1 183 mln zł wobec 1 193 w roku ubiegłym, przy czym PZU Litwa zgromadził w 2015 roku składkę w wysokości 231 mln zł. Pomijając wpływ PZU Litwa, składka w ubezpieczeniach majątkowych i pozostałych osobowych wzrosła r/r o 146 mln zł (tj. 14,8%). Tak dynamiczny przyrost składki był możliwy m.in. dzięki wzrostowi stawek w ubezpieczeniach komunikacyjnych w regionie, zwiększeniu składki w ubezpieczeniach majątkowych, w szczególności na Litwie gdzie spółka zaktywizowała sprzedaż oraz znacznemu wzrostowi przypisu z ubezpieczeń zdrowotnych na Łotwie. Składka w ubezpieczeniach na życie wzrosła o 8 mln zł (tj. 19,5%);

- przyrost dochodów z lokat. W 2016 roku wynik wyniósł 23 mln zł i był o 4,5% wyższy niż w roku minionym;

- wzrost odszkodowań i świadczeń netto. Osiągnęły one poziom 694 mln zł i były o 7 mln zł wyższe w stosunku do poprzednego roku – wartość odszkodowań i świadczeń PZU Litwa w roku ubiegłym wyniosła 149 mln zł. Wskaźnik szkodowości w ubezpieczeniach majątkowych i pozostałych osobowych ukształtował się na poziomie 62,0% co oznacza wzrost o 0,4 p.p. w stosunku do roku poprzedniego. Był to efekt m.in. dużych szkód oraz wzrostu częstości szkód (przede wszystkim na skutek złych warunków pogodowych zimą 2016 roku). W ubezpieczeniach na życie wartość świadczeń ukształtowała się na poziomie 41 mln zł i była o 40,1% wyższa niż w poprzednim roku, w szczególności na skutek wzrostu rezerw na ryzyko klienta;

- spadek kosztów akwizycji. Wydatki segmentu na ten cel wyniosły 251 mln zł. Współczynnik kosztów akwizycji liczony od składki zarobionej netto spadł o 0,1 p.p. i wyniósł 22,7%. Po wyeliminowaniu wpływu PZU Litwa w 2015 roku (48 mln zł), koszty akwizycji wzrosły r/r 22,5%, tj. na poziomie podobnym do wzrostu składki przypisanej brutto;

- niższe koszty administracyjne. Wyniosły one 110 mln zł i spadły o 25,2% w stosunku do roku minionego – suma kosztów administracyjnych PZU Litwa wyniosła w 2015 roku 30 mln zł. Wraz ze spadkiem kosztów odnotowano obniżenie wskaźnika kosztów administracyjnych, który wyniósł 10,0% co oznacza spadek o 3,3 p.p. w stosunku do 2015 roku. Bez wpływu PZU Litwa spadek kosztów w segmencie krajów bałtyckich był nadal widoczny i wyniósł 6,4% r/r (przy jednoczesnym spadku wskaźnika o 0,6 p.p.). Obniżenie kosztów administracyjnych było możliwe dzięki utrzymaniu dyscypliny kosztowej, przede wszystkim w obszarze IT.

Wynik na ubezpieczeniach segmentu kraje bałtyckie (w mln zł)

Ukraina

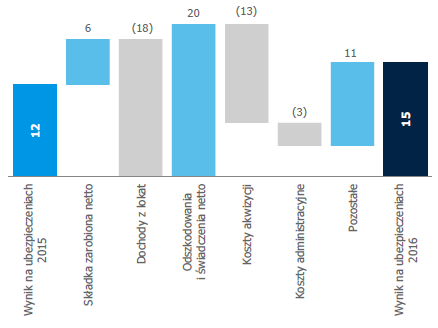

Segment Ukraina zakończył 2016 rok dodatnim wynikiem na ubezpieczeniach na poziomie 15 mln zł, wobec 12 mln zł w minionym roku.

Zmiana wyniku segmentu miała miejsce na skutek:

- przyrostu składki przypisanej brutto. Wyniosła ona 210 mln zł i wzrosła w stosunku do roku poprzedniego o 41 mln zł (tj. 24,3%). Przyrost składki w ubezpieczeniach majątkowych i pozostałych osobowych (25,4% r/r) nastąpił przede wszystkim w ubezpieczeniach majątkowych w efekcie podpisania nowego kontraktu z dużym klientem korporacyjnym oraz w ubezpieczeniach komunikacyjnych zarówno na skutek podniesienia sum ubezpieczeniowych jak i wzrostu taryf w ubezpieczeniach obowiązkowych. Składka w ubezpieczeniach na życie wzrosła o 6 mln zł (tj. 19,4%);

- niższego dochodu z działalności inwestycyjnej. Segment wygenerował z tego tytułu 23 mln zł, czyli o 43,9% mniej niż w 2015 roku, co spowodowane było m.in. dodatnimi różnicami kursowymi w portfelu lokat denominowanych w USD uwzględnionymi w dochodach inwestycyjnych w poprzednim roku;

- spadku odszkodowań i świadczeń netto. Wyniosły one 54 mln zł i były niższe o 27,0% niż w roku ubiegłym. Przy czym spadek związany był przede wszystkim z niższymi wypłatami świadczeń w spółce ubezpieczeń na życie, które ukształtowały się na poziomie 21 mln zł co oznacza spadek o 48,9% w porównaniu do 2015 roku. Wskaźnik szkodowści liczony od składki zarobionej netto wzrósł nieznacznie w ubezpieczeniach majątkowych i pozostałych osobowych (o 0,2 p.p.) i wyniósł 45,1%;

- wzrostu kosztów akwizycji. Ukształtowały się one na poziomie 60 mln zł wobec 47 mln zł w poprzednim roku. Poziom ich wzrostu wynikał ze wzrostu przypisu składki;

- wzrostu kosztów administracyjnych. Osiągnęły one wartość 24 mln zł. Dla porównania - w 2015 roku koszty administracyjne segmentu wynosiły 21 mln zł. Ich przyrost związany był m.in. z indeksacją wynagrodzeń, dewaluacją hrywny oraz inflacją. Współczynnik kosztów administracyjnych liczony od składki zarobionej netto wzrósł o 1,6 p.p. i wyniósł 22,0%.

Wynik na ubezpieczeniach segmentu Ukraina (w mln zł)

Kontrakty inwestycyjne

W sprawozdaniu skonsolidowanym kontrakty inwestycyjne ujmowane są zgodnie z wymogami MSR 39.

Wyniki segmentu kontrakty inwestycyjne prezentowane są według Polskich Standardów Rachunkowości, co oznacza, iż ujęto m.in. składki przypisane brutto, wypłacone świadczenia oraz zmianę rezerw techniczno – ubezpieczeniowych. Powyższe kategorie są eliminowane na poziomie skonsolidowanym.

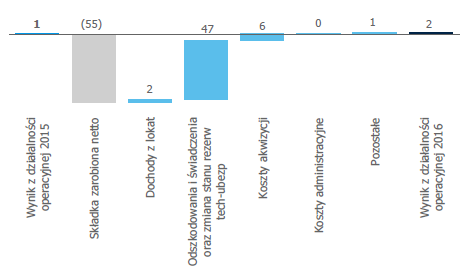

Z tytułu kontraktów inwestycyjnych, tj. produktów PZU Życie niegenerujących istotnego ryzyka ubezpieczeniowego i niespełniających definicji kontraktu ubezpieczeniowego (takich jak niektóre produkty z gwarantowaną stopą zwrotu oraz niektóre produkty z ubezpieczeniowym funduszem kapitałowym – unit-linked) Grupa PZU uzyskała w 2016 roku 2 mln zł wyniku z działalności operacyjnej wobec 1 mln zł w roku poprzednim (wzrost o 100,0%).

Na wynik na ubezpieczeniach segmentu kontraktów inwestycyjnych w trakcie 2016 roku złożyły się następujące czynniki:

- składka przypisana brutto pozyskana z kontraktów inwestycyjnych spadła o 55 mln zł (-39,0%) w porównaniu do analogicznego okresu 2015 roku do poziomu 86 mln zł. Zmiany w zakresie składki przypisanej brutto wynikały przede wszystkim z wycofania z oferty od czerwca 2016 roku krótkoterminowych produktów na życie i dożycie w kanale własnym;

- poprawa dochodów z lokat. Wyniosły one 18 mln zł, czyli były o 12,5% wyższe niż w analogicznym okresie 2015 roku, głównie na skutek poprawy stopy zwrotu IKZE oraz funduszy w produktach unit-linked w kanale bancassurance bilansowanej zmniejszeniem stanu lokat produktów na życie i dożycie; jednocześnie spadek stanu aktywów produktów unit-linked negatywnie wpłynął na obniżenie przychodu z tytułu opłaty za zarządzanie wykazywanej również w tej pozycji sprawozdawczej;

- niższa o 47 mln zł wartość odszkodowań i świadczeń ubezpieczeniowych wraz ze zmianą stanu innych rezerw techniczno-ubezpieczeniowych netto na skutek znacznego spadku poziomu wpłat z tytułu składki przypisanej brutto w krótkoterminowych produktach na życie i dożycie w kanale własnym w efekcie wycofania produktu z oferty od czerwca 2016 roku (brak istotnego wpływu na wynik analogiczny efekt po stronie przychodowej). Ukształtowały się one na poziomie 89 mln zł, czyli były o 34,6% niższe niż w poprzednim roku;

- mniejsze koszty akwizycji. Ukształtowały się one na poziomie 4 mln zł, czyli były o 60,0% niższe niż w poprzednim roku. Był to efekt braku nowej sprzedaży oraz spadku wartości aktywów w produktach typu unit- linked w kanale bancassurance (część wynagrodzenia dla banku jest uzależniona od poziomu aktywów), a dodatkowo również spadku zaangażowania sieci własnej w sprzedaż krótkoterminowych ubezpieczeń na życie i na dożycie o charakterze inwestycyjnym, a od czerwca wycofania tego typu produktów z oferty;

- brak zmian w zakresie kosztów administracyjnych. Zamknęły się one kwotą 9 mln zł, podobnie jak w 2015 roku.

Wynik na ubezpieczeniach segmentu kontrakty inwestycyjne (w mln zł)

Wskaźniki rentowności

W 2016 roku zwrot z kapitałów własnych przypadający jednostce dominującej (PZU) ukształtował się na poziomie 15,0%. Wskaźnik ROE był niższy o 3,0 p.p. niż w poprzednim roku. Wartości wskaźników rentowności uzyskane w 2016 roku przez Grupę PZU przewyższają poziomy osiągnięte przez cały rynek (wg danych dla trzech kwartałów 2016 roku).

| Podstawowe wskaźniki efektywności Grupy PZU | 2016 | 2015 | 2014 | 2013 | 2012 |

| Rentowność kapitałów (ROE) - przypadające jednostce dominującej (uroczniony zysk netto / średni stan kapitałów własnych) x 100% |

15,0% | 18,0% | 22,6% | 24,1% | 24,1% |

| Rentowność kapitałów (ROE) - skonsolidowane (uroczniony zysk netto / średni stan kapitałów własnych) x 100% |

15,0% | 16,6% | 22,6% | 24,1% | 24,0% |

| Rentowność aktywów (ROA) (uroczniony zysk netto / średni stan aktywów) x 100% |

2,1% | 2,7% | 4,6% | 5,6% | 6,0% |

| Wskaźnik kosztów administracyjnych segmentów ubezpieczeniowych (koszty administracyjne/składka zarobiona na udziale własnym) |

8,3% | 9,2% | 8,8% | 8,1% | 8,9% |

| Rentowność sprzedaży (wynik finansowy netto/składka przypisana brutto) x 100% | 12,0% | 12,8% | 17,6% | 20,0% | 20,0% |

Wskaźniki sprawności działania

Jednym z podstawowych mierników efektywności i sprawności działania firmy ubezpieczeniowej jest wskaźnik mieszany COR (ang. Combined Ratio), liczony z racji swojej specyfiki dla sektora ubezpieczeń majątkowych i pozostałych ubezpieczeń osobowych (Dział II). Wskaźnik mieszany Grupy PZU (dla ubezpieczeń majątkowych i pozostałych osobowych) utrzymuje się ostatnich latach na poziomie zapewniającym wysoką rentowność. W 2016 roku wskaźnik wzrósł głównie w związku z wyższą szkodowością w ubezpieczeniach rolnych w efekcie wystąpienia licznych szkód powodowanych siłami natury (negatywne skutki przezimowań).

| Wskaźniki sprawności działania | 2016 | 2015 | 2014 | 2013 | 2012 |

| 1. Wskaźnik odszkodowań i świadczeń brutto (prosty) (odszkodowania i świadczenia brutto/składka przypisana brutto) x 100% |

63,7% | 66,9% | 69,5% | 67,9% | 76,2% |

| 2. Wskaźnik odszkodowań i świadczeń na udziale własnym (odszkodowania i świadczenia netto /składka zarobiona na udziale własnym) x 100% |

68,4% | 68,2% | 70,3% | 68,7% | 76,3% |

| 3. Wskaźnik kosztów działalności segmentów ubezpieczeniowych (koszty działalności ubezpieczeniowej/składka zarobiona na udziale własnym) x 100% |

22,5% | 23,3% | 22,2% | 20,5% | 21,0% |

| 4. Wskaźnik kosztów akwizycji segmentów ubezpieczeniowych (koszty akwizycji/składka zarobiona na udziale własnym) x 100% |

14,3% | 14,1% | 13,4% | 12,3% | 12,1% |

| 5. Wskaźnik kosztów administracyjnych segmentów ubezpieczeniowych (koszty administracyjne/składka zarobiona na udziale własnym) x 100% |

8,3% | 9,2% | 8,8% | 8,1% | 8,9% |

| 6. Wskaźnik mieszany w ubezpieczeniach majątkowychi pozostałych osobowych (odszkodowania i świadczenia netto + koszty działalności ubezpieczeniowej / składka zarobiona na udziale własnym) x 100% |

94,9% | 94,5% | 95,7% | 87,8% | 92,8% |

| 7. Marża zysku operacyjnego w ubezpieczeniach na życie (zysk operacyjny / składka przypisana brutto) x 100% |

25,3% | 22,3% | 24,4% | 22,3% | 19,8% |